這是一個需要耐得住寂寞的時代。人們已經看到,2015年的海工裝備市場被冷落得無處安放,剛剛過去的2016年亦是全無生機。上游油氣企業在盈虧平衡中掙扎,加速資本支出收縮和處置低效資產,受此影響下的油服企業悉數遭受重創。

挪威能源咨詢顧問公司——雷斯塔發布的最新報告顯示,去年油氣企業僅發現60億桶油當量的常規油氣資源,為1940年以來最低水平,其中海上油氣資源發現量僅為23億桶油當量,較2010年下降90%,此種行情下的海工裝備市場之蕭條更是不可名狀。中國船舶工業經濟與市場研究中心統計數據顯示,去年全球共成交各類海工裝備81艘/座、52.3億美元,同比分別大幅下降56%和53%,繼2015年萎縮七成的基礎上再次重度下挫,成交額尚不足2012年的1/10。

國際能源市場依舊在大國博弈中不斷平衡與動蕩,歐佩克減產協定之下,美國能源獨立舉動來勢洶洶,國際油價不確定因素多重潛伏。但與此同時,在近三年的油價低迷期,行業相關企業也在逐步適應能源新格局。盡管在最壞時期,油氣企業的產量依舊保持基本不變或小幅增長,在核心業務領域,開始更加關注深水油氣和非常規能源。基于此,在歐佩克減產、油價小幅回升可期之下,全球海工裝備市場將迎來新的開始,即便是最壞的開始。

基本面無利好改善下,油氣企業和油服企業整體業績惡化:海上油氣開發活動趨弱,海工裝備市場持續低迷,各類海工裝備閑賦。

業績惡化

去年,國際油價依舊保持低位行情,布倫特和WTI原油價格全年平均分別為45美元/桶和43美元/桶,跌幅同比分別為16%和11%。在基本面無利好改善的情況下,油氣企業和油服企業整體業績惡化:油氣企業縮減勘探開發投資,海上油氣開發活動趨弱,海工裝備市場產能過剩程度不減,大批海工裝備賦閑。

油氣企業:捉襟能見肘

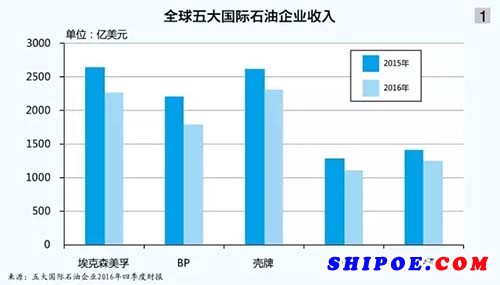

去年,持續低迷的油價及下游煉油利潤減少,致使上游油氣企業經營業績在2015年經歷滑鐵盧的基礎上又不同程度下降。從國際上來看,埃克森美孚、英國石油(BP)、殼牌、雪佛龍和道達爾五大國際石油企業在去年營業收入和凈利潤合計同比分別下降14.49%和14.34%(見圖1),但降幅較2015年縮小。其中,上游油氣勘探開采板塊是重災區,利潤大幅下降。埃克森美孚上游利潤下降97.24%,占比總利潤僅2.17%;殼牌和雪佛龍上游利潤則持續虧損。

具體來看,埃克森美孚去年全年利潤78億美元,為1996年以來全年利潤最低的一年,全年共完成5個上游項目,油氣產量僅為410萬桶/日。尤為可貴的是,BP在墨西哥灣漏油事件巨額賠款壓力下于去年成功扭虧,創造利潤1.15億美元(不包括墨西哥灣41億美元遺留費用),2015年,BP以65億美元的巨額虧損,交出其20年來最差成績單。殼牌去年全年利潤35.33億美元,亦為十多年來的最低利潤水平,去年四季度,其凈利潤降至10億美元(2015年同期為18億美元)。雪佛龍去年全年虧損4.97億美元,是其30年來首次全年虧損。得益于強有力的降本增效舉措及原油產量上升,道達爾在低油價下實現凈利潤增長,達61.96億美元,較2015年的50.87億美元增長22%(見圖2)。

去年,五大國際石油企業上游產量保持基本不變或小幅增長,原油產量同比增長4.07%,天然氣產量同比增長6.17%。其中,殼牌收購英國天然氣(BG)使其原油產量同比增長21.8%,天然氣產量同比增長26.65%。

低位的油價迫使油氣企業持續壓縮資本支出,而資金銳減導致新油氣資源勘探受到嚴重影響,去年全球新油氣發現量跌至77年來最低谷。挪威能源咨詢顧問公司——雷斯塔發布最新報告顯示,去年,全球能源企業在勘探鉆井方面的開支約400億美元,較2014年油價暴跌前下降40%。

全球五大國際石油企業除殼牌因收購BG外,投資額下降幅度均達到0.41%~37.83%。埃克森美孚去年資本支出約232億美元,同比下降25%,今年資本開支計劃還將再削減1/4。去年雪佛龍資本開支較2015年下降24%至266億美元,其中僅預留10億美元用于勘探,遠低于2015年的30億美元預算。今年,雪佛龍資本開支規模僅198億美元,較2015年和2016年分別下降42%和15%。

與此同時,全球五大國際石油企業在去年大手筆出售資產,保障現金流,以專注核心業務發展。去年,BP出售資產32億美元,并計劃今年出售資產55億美元。截至去年12月底,BP出售資產約500億美元,油氣產量從2009年的400萬桶/日減至330萬桶/日。殼牌去年實際出售資產50億美元,并計劃2018年前出售價值300億美元資產,今明兩年殼牌的資產剝離及重組還會加速。雪佛龍計劃在2016—2017年出售50億~100億美元資產。

油服企業:虧損不灑淚

雇主開采成本萎縮,海工裝備市場持續低迷,衰退、虧損、裁員、縮減成本成為全球油服企業的主題詞。研究機構數據顯示,去年,全球范圍僅有174座油氣田被發現,較三年前的年均400~500座油氣田大幅下滑;勘探鉆井數量較2014年年中油價暴跌時下降約40%。此種背景下,油服三大巨頭——斯倫貝謝、貝克休斯、哈里伯頓全線報虧,油服全行業陷入虧損泥潭(見表)。

具體來看,油服行業龍頭老大——斯倫貝謝去年未能逃脫虧損,實現營業收入278.1億美元,同比下降22%;凈虧損16.87億美元( 2015年同期為盈利20.72億美元)。去年,斯倫貝謝完成對卡梅隆的收購,卡梅隆在營收上貢獻42億美元,如果除去卡梅隆,斯倫貝謝去年營收下滑幅度將達到34%。除虧損之外,斯倫貝謝去年上半年裁員超過1萬人,年底之時,斯倫貝謝宣布再次啟動裁員計劃。

去年10月,全球第三大油服企業貝克休斯“閃婚”通用油氣,輕松上位成為全球第二大油服企業,若進展順利,該項并購有望明年中期完成。去年,貝克休斯實現營業收入98.41億美元,較2015年的157.42億美元減少59億美元,同比下降37%;虧損27.3億美元,與2015年的20億美元凈虧損相比,虧損繼續擴大。

持續低油價使油氣生產商和服務商利潤銳減,同時激烈競爭促使油服行業并購、整合速度加快。合并后的貝克休斯計劃于2020年營業額突破340億美元,角逐油服王者。通用油氣則在去年交出亮眼業績,去年四季度與全年營收分別為34.02億美元、128.98億美元;盈利分別達到4.11億美元、13.92億美元。

哈里伯頓去年實現營收159億美元,同比下降33%;凈虧損高達57.6億美元( 2015年虧損1.65億美元)。但去年四季度哈利伯頓業績已現好轉,其表示對2017年北美業務繼續持樂觀態度。四季度,哈利伯頓北美地區海工業務實現營收7.75億美元,環比增長15%。

中國油服企業亦在虧損巨浪中掙扎,其中中國油服“雙雄”——中海油服和石化油服預虧過百億元。中海油服去年發布業績預虧公告,預計虧損117億元左右(約合17億美元);石化油服預計虧損160.8億元(約合23億美元)。海油工程盡管預計去年可實現凈利潤約13.00億~13.60億元,但較2015年仍大幅下降60%~62%。

盡管如此,油服企業并未意志消沉,對待前市謹慎樂觀。在財報中,斯倫貝謝表達出對2017年石油行業增加投資和產油國減產提振油價的期望,其扭虧為盈的信心有所提升。此外,從業務板塊來看,北美地區、中東/亞太地區的海工業務在逆市保持了正向增長。與此同時,油氣企業盡管整體壓縮戰略投資,但依然將繼續關注核心業務,保證油氣產量穩定增產。

去年,嘗到甜頭的道達爾計劃于2017—2018年開始啟動12個項目,預計增產55萬桶/日,并關注短期回報項目。埃克森美孚未來兩年間將開始啟動5個上游項目,今年計劃收購的二疊紀盆地資源,將增加34億桶油當量產量潛力。今年,BP將繼續增加產量,預計增幅4%~9%。殼牌披露新項目的投產將為其2017—2018年增產約70萬桶/日,2018年以后預計增產100萬桶/日。

全球油氣行業勘探開發投資連續兩年萎縮,致使海工裝備市場產能過剩狀況依舊,海工裝備利用率和日租金繼續走低。

惡劣市場

2月份,中船工業經濟與市場研究中心發布《2016年全球海工裝備市場運行報告》,用“惡劣”描繪并不算過分。全球油氣行業勘探開發投資連續兩年萎縮,根據英國巴克萊銀行調查,去年上述投資規模同比下降22%至約3830億美元,致使海工裝備市場產能過剩狀況不減,海工裝備利用率和日租金繼續走低。

油氣市場頹靡,海工船東經營異常慘淡,去年,部分船東難以繼續承擔巨額債務和虧損,不得不退市或重組,繼美國鉆井承包商Hercules Offshore和Vantage Drilling進行債務重組之后,數家海工船船東經營危若累卵,債務重組活動不斷。

中船工業經濟與市場研究中心評論認為,對船東而言,債務重組可在一定程度上緩解燃眉之急,但鑒于當前持續低迷的市場環境,破產清算將成為部分船東的最終歸宿。

裝備四成賦閑

中船工業經濟與市場研究中心數據顯示,去年海工裝備閑賦狀況尤甚。鉆井平臺方面,截至去年年底,全球處于閑置狀態的鉆井平臺達到223艘/座,封存數量為117艘/座,二者合計同比增加約80艘/座,較2014年年底更是增加近190座/艘。拆解方面,雖然拆解速度較油價下滑前明顯加快,但同比基本持平,仍遠低于市場期望,去年全年全球共拆解鉆井平臺約40艘/座,然而自升式鉆井平臺下半年無一拆解(見圖1)。

海工支持船方面,截至去年年底,全球處于閑置狀態的平臺供應船(PSV)和錨作拖輪(AHTS)共計1798艘,同比增長約25%,較油價下滑之前翻了兩番。拆解方面,去年僅拆解37艘,與油價下滑前的拆解量處在同一水平。基于此,中船工業經濟與市場研究中心解釋為,由于海工支持船拆解價值量較小,且將船舶移至拆船廠的費用較高,船東更傾向于將船舶閑置,因此對于緩解市場供需過剩而言只是杯水車薪(見圖2)。

此外,海工支持船閑置船齡趨向于低齡化。據悉,截至去年年底,閑置AHTS和PSV平均船齡分別為26年和21年,較油價下滑前分別減少8年和11年。

與此同時,海工裝備利用率和日租金繼續走低。在海工裝備市場需求疲軟、供應嚴重過剩的背景下,新租約招標數量明顯減少,已有租約被提前終止也成為常態,海工裝備利用率在此背景下進一步下探,市場競爭趨向白熱化,目前絕大多數海工裝備租金水平已經接近甚至低于運營成本。

具體來看,鉆井平臺方面,去年12月,全球自升式鉆井平臺和浮式鉆井平臺平均利用率分別為65%和63%,同比分別減少10個和14個百分點,自升式鉆井平臺和浮式鉆井平臺平均期租日租金分別為7.867萬美元/日和13.574萬美元/日,同比分別下降約9.0%和31.0%。海工支持船方面,同時期AHTS和PSV平均利用率分別為69%和66%,同比分別減少7個和4個百分點;80噸系柱拉力AHTS和3200DWT級PSV平均期租日租金分別為4800美元/日和8900美元/日,同比分別下滑33.8%和31.5%。

接單欲望不強

受海工裝備市場低迷環境影響,海工建造市場“苦大仇深”。中船工業經濟與市場研究中心稱,海工訂單成交額連續四年萎縮,“交付難”情況依然嚴峻,海工裝備建造企業普遍面臨生存危機。

數據顯示,去年全球共成交各類海洋工程裝備81艘/座、52.3億美元,同比分別下降56%和53%,在2015年萎縮七成的基礎上再次重度下挫,成交額尚不足2012年的1/10,僅相當于油價下滑前的月均水平。其中,移動鉆井平臺、移動生產平臺和海洋工程船成交額分別為10.0億美元、6.1億美元和36.2億美元;由海上油氣設施退役以及海上風電場建設需求帶來的特種海工作業船訂單成為市場核心力量。

此外,海工裝備新造價格經過前兩年下探后,已基本觸及甚至跌破企業建造成本,加之建造企業資金短缺、經營困難,對低價、無利、低首付等風險較大的海工裝備訂單承接欲望不強,去年年中全球海工裝備新造價格基本觸底。

投資星點閃耀

多家咨詢機構認為,在國際油價走高尚無十足把握的情況下,今年海工裝備市場低迷狀況將難有緩解,但細分市場仍有機會。近期,英國能源咨詢機構DW發布最新市場預測報告認為,在油價一定程度上漲、海上油氣開發成本壓縮和項目開發方案重新優化等因素的驅動下,全球浮式生產平臺市場將自今年開始逐步好轉。此外,亦有媒體報道稱,在航運和造船市場低迷之下,海工裝備新貴——浮式儲存再氣化裝置(FSRU)卻訂單連連。“從今年前兩月的成交量來看,全球先后成交6艘FSRU訂單,此外還簽署12艘FSRU備選訂單。”

對此,DW報告稱,與同為浮式生產裝置的浮式儲油船(FSO)等裝備相比,FSRU于2005年才在全球實現運營,但由于其既具有運輸功能,可作為液化天然氣(LNG)運輸船,又具有儲存功能,可作為海上終端,遠離發電廠、工業區或人口密集區停泊,因此FSRU一出現便備受市場期待,尤其是隨著天然氣應用技術的不斷成熟,全球FSRU市場可謂方興未艾。在全球能源結構調整的背景下,印度、巴基斯坦、埃及、加納、巴西等國均在籌建浮式LNG接收站。

克拉克森統計數據顯示,目前全球在役FSRU船隊數量共有24艘。其中,Golar LNG以7艘位列第一;Hoegh LNG有6艘;Excelerate Energy有5艘。在過去十多年間,FSRU船隊數量基本以每年兩艘左右的速度在穩步增長。

此外,中船工業經濟與市場研究中心指出,海上油氣設施拆除以及海上風電領域需求持續釋放,海工作業船市場仍然可期。油價下滑以后,油氣企業非常注重以效率提升來降低油氣田開發成本和提升油氣產量,水下生產系統和水下回接的油田開發方式也逐步成為油氣企業縮減油田開發成本和資本支出的重要方式,從而帶來一定規模的水下安裝和維修等作業需求,有利于海工作業船訂單的生成。

當前歐洲仍在持續推進海上風電建設,中國海上風電發展也在提速。根據國家能源局發布的《風電發展“十三五”規劃》,到2020年,中國海上風電開工建設規模將達到10000MW,累計并網容量有望達到5000MW以上,約為目前國內并網容量的5倍左右。基于此,國內外海上風電安裝維護需求或將不斷增長,帶動風電安裝服務船等船型的訂造。與此同時,以北歐為主的海上油氣設施退役市場依然充滿潛力,仍將會有部分船東考慮在目前低船價環境下訂造相關海工作業裝備。

去年,海工行業經歷惡劣的市場,交出了截至目前最差的業績。油價上漲直接影響下的海工行業期待石油減產利好帶來的新開始。

否極會否泰來

“海工產業正處在三十年來最糟糕的階段”,這個話題在業界已經說了兩年。無疑,石油作為地緣政治和全球博弈的工具,在當前“減碳環保”的新能源變革概念下,已經再次成為焦點。世界正在經歷一次新的“石油戰爭”,海工產業置身其中,并受國際石油市場直接影響。

去年,海工行業經歷惡劣的市場,交出了截至目前最壞的業績。去年年底石油輸出國組織(歐佩克)意外達成的石油減產協定給了“心力交瘁”的海工行業新的希望,期待否極泰來。

歐佩克減產

去年11月底,歐佩克召開部長級會議,決定自2017年1月1日起將原油產量減少120萬桶/日,并將原油產量限額定為3250萬桶/日。這是2008年以來產油國首次達成的減產協議,主要是為擺脫當前原油市場供過于求的現狀。非歐佩克國家則承諾減少一半左右的產量。

《經濟日報》報道,2月22日,歐佩克召開減產監督委員會會議。據路透調查,2月份,11個歐佩克成員國的日均產量為2987萬桶,低于1月的修正值2996萬桶/日,同時也低于去年12月3117萬桶/日的產量。與產油國減產前的產量(以去年10月的產量為參照)輸出相比,當前的產量意味著歐佩克成員國減產109.8萬桶/日,而其承諾的減產量為116.4萬桶/日,相當于完成了減產任務的94%。

此前歐佩克減產都沉陷在其成員國的大規模作弊中,而此次歐佩克成員國積極減產給了市場很大驚喜,促使原油價格從去年的35美元/桶漲至近期的逾55美元/桶。

對于歐佩克減產,市場最直接的期待是提振油價,全球最大石油出口國沙特及其海灣盟國希望減產能幫助石油進一步漲至60美元/桶左右。一位歐佩克代表認為,“如果歐佩克和非歐佩克國家的減產能夠真實完成,那么原油價格將達到60美元/桶,即便減產的力度越大越好,但60美元/桶的價格對市場而言是適中的。”

不僅如此,不少分析人士認為歐佩克有可能延長減產協議的執行期限,從而進一步提振油價。但分析普遍認為,60美元/桶的價格仍然是當前國際油價上行面臨的一大整數關口。普遍研究表明,50美元/桶的價格為海上油氣勘探開發的盈虧平衡點。

美能源獨立

減產協議著實讓市場一片“激動”。但國際石油市場不景氣的另一表現就是供需失衡和石油供應過剩。這一現象背后是國際經濟發展失速,主要石油需求國油儲飽和及石油作為戰略物資牽涉的政治體博弈。

從其他產油國家來看,一旦油價如減產預期出現較快上漲,美國、加拿大等潛在供給者勢必增加供給,特別是頁巖油開采技術的突破,加之美國政府對此的積極態度,美國頁巖油的供給能力將進一步增強。美國能源獨立政策加持下的美國增加石油產量被認為可能打破歐佩克減產對油價的再平衡。

特朗普于1月20日就任美國總統,就在其剛剛宣誓就職不久,白宮網站公布了一則短小精悍的“美國第一能源計劃”,將特朗普能源政策的核心舉措進行了歸納。

“美國第一能源計劃”主要包括5個核心要點,涉及進一步放寬能源監管政策和強調美國國家能源安全,其中包括“美國的國家能源安全就是提升美國國內的能源產品產量,并且實現美國的能源獨立”。該計劃特別強調美國的能源獨立就是專門針對歐佩克的。無疑,特朗普的能源政策本身與油價上漲是相背離的,其強調要通過能源產品的產量增長實現“低能源成本”。

對此,美國加持頁巖氣開發,提出大力發展本土頁巖氣,充分開發利用美國本土價值約為50萬億美元的未開采頁巖氣儲量,特別是開采美國政府擁有的礦權所覆蓋的頁巖氣資源。美國最早提出“頁巖氣革命”,在世界能源機構調整的大背景下,美國于2015年年底解除石油出口禁令,并向全球開放頁巖氣,如今美國已成為液化天然氣(LNG)出口國。

美國伴隨頁巖氣開采的頁巖油產量增加,削弱了歐佩克減產的效果。美國油服企業貝克休斯最新數據顯示,截至2月24日當周,美國活躍鉆井數增至602座,2015年10月以來首次超越600座,且續刷新高,進一步延續長達9個月的上升趨勢。美國頁巖油鉆探活動增加,使得總產量提高到898萬桶/日,自2016年年中以來提高6.5%,創下去年4月以來最高水平。

油價潛在走高,市場分析認為這將促使沒有參加減產的美國頁巖油產商重新推高產量。數據顯示,美國眾多頁巖油生產企業已經計劃在今年增加資本支出(因油價走高提升了銀行信用額度,為兩年來首次)。

中國探深海

“中國因素”亦不容小覷。當前中國仍為最大的石油消費國,2015年中國推出原油基準價,在新一輪“石油戰爭”中爭奪定價權上發力;在海工裝備制造領域,從去年全球海工裝備接單格局看,中國、韓國和新加坡接單額分別為24.8億美元、4.4億美元和1.4億美元,中國接單份額達到47%,幾乎占據半壁江山。

中國已明確表示深探藍海經濟,將海工產業納入《中國制造2025》明確的十大發展重點領域。工信部副部長辛國斌指出,“十三五”時期中國海洋工程裝備制造業要找準轉型升級與現實需求的結合點,提高發展質量的效率。爭取到2020年,形成一批核心競爭力強的世界級先進海洋工程裝備制造企業,力爭步入世界海洋工程裝備制造先進國家行列。

在企業層面,去年12月28日,中國深遠海海洋工程裝備技術產業聯盟(中國海工聯盟)在北京成立。資料顯示,中國海工聯盟由代表中國海工裝備制造骨干力量、工信部公布的首批7家“海工白名單”企業發起并參與成立,中遠海運集團旗下造船平臺——中遠海運重工為理事會首屆理事長單位。

去年12月16日,中遠海運集團旗下以造修船及海洋工程裝備為主的工業板塊整合完成,僅次于“南北船”的中國第三大造船集團在上海成立。在海工業務領域,新成立的中遠海運重工強調控制、化解在建海工項目風險,提出將進一步挖掘浮式生產儲油卸油裝置、海上風電安裝船等細分市場,并嚴格把關新增訂單風險敞口。

中遠海運重工的海工業務集中于中遠船務,在整合前包括啟東中遠海工、大連中遠船務、舟山中遠船務、廣東中遠船務和南通中遠船務5家造船企業,整合后將只保留啟東中遠海工和大連中遠船務作為核心力量。當前技術難度最大的極地冰區模塊運輸船、中國首制Super 116E型自升式鉆井平臺、牲畜船等均為上述兩家造船企業建造交付。

成立大會上,中國海工聯盟宣布,以國家產業發展戰略和目標為引導,優化資源配置,推進強強聯合,推動深海海工裝備技術進步和產業化,打造深海海工裝備的中國形象和中國品牌。

在國資國企改革背景下,中國兩大造船集團混合所有制改革成大概率事件,海工裝備制造能力整合提升亦成為業界期待。

挪威能源咨詢顧問公司——雷斯塔發布的最新報告顯示,去年油氣企業僅發現60億桶油當量的常規油氣資源,為1940年以來最低水平,其中海上油氣資源發現量僅為23億桶油當量,較2010年下降90%,此種行情下的海工裝備市場之蕭條更是不可名狀。中國船舶工業經濟與市場研究中心統計數據顯示,去年全球共成交各類海工裝備81艘/座、52.3億美元,同比分別大幅下降56%和53%,繼2015年萎縮七成的基礎上再次重度下挫,成交額尚不足2012年的1/10。

國際能源市場依舊在大國博弈中不斷平衡與動蕩,歐佩克減產協定之下,美國能源獨立舉動來勢洶洶,國際油價不確定因素多重潛伏。但與此同時,在近三年的油價低迷期,行業相關企業也在逐步適應能源新格局。盡管在最壞時期,油氣企業的產量依舊保持基本不變或小幅增長,在核心業務領域,開始更加關注深水油氣和非常規能源。基于此,在歐佩克減產、油價小幅回升可期之下,全球海工裝備市場將迎來新的開始,即便是最壞的開始。

業績惡化

去年,國際油價依舊保持低位行情,布倫特和WTI原油價格全年平均分別為45美元/桶和43美元/桶,跌幅同比分別為16%和11%。在基本面無利好改善的情況下,油氣企業和油服企業整體業績惡化:油氣企業縮減勘探開發投資,海上油氣開發活動趨弱,海工裝備市場產能過剩程度不減,大批海工裝備賦閑。

油氣企業:捉襟能見肘

去年,持續低迷的油價及下游煉油利潤減少,致使上游油氣企業經營業績在2015年經歷滑鐵盧的基礎上又不同程度下降。從國際上來看,埃克森美孚、英國石油(BP)、殼牌、雪佛龍和道達爾五大國際石油企業在去年營業收入和凈利潤合計同比分別下降14.49%和14.34%(見圖1),但降幅較2015年縮小。其中,上游油氣勘探開采板塊是重災區,利潤大幅下降。埃克森美孚上游利潤下降97.24%,占比總利潤僅2.17%;殼牌和雪佛龍上游利潤則持續虧損。

低位的油價迫使油氣企業持續壓縮資本支出,而資金銳減導致新油氣資源勘探受到嚴重影響,去年全球新油氣發現量跌至77年來最低谷。挪威能源咨詢顧問公司——雷斯塔發布最新報告顯示,去年,全球能源企業在勘探鉆井方面的開支約400億美元,較2014年油價暴跌前下降40%。

全球五大國際石油企業除殼牌因收購BG外,投資額下降幅度均達到0.41%~37.83%。埃克森美孚去年資本支出約232億美元,同比下降25%,今年資本開支計劃還將再削減1/4。去年雪佛龍資本開支較2015年下降24%至266億美元,其中僅預留10億美元用于勘探,遠低于2015年的30億美元預算。今年,雪佛龍資本開支規模僅198億美元,較2015年和2016年分別下降42%和15%。

與此同時,全球五大國際石油企業在去年大手筆出售資產,保障現金流,以專注核心業務發展。去年,BP出售資產32億美元,并計劃今年出售資產55億美元。截至去年12月底,BP出售資產約500億美元,油氣產量從2009年的400萬桶/日減至330萬桶/日。殼牌去年實際出售資產50億美元,并計劃2018年前出售價值300億美元資產,今明兩年殼牌的資產剝離及重組還會加速。雪佛龍計劃在2016—2017年出售50億~100億美元資產。

油服企業:虧損不灑淚

雇主開采成本萎縮,海工裝備市場持續低迷,衰退、虧損、裁員、縮減成本成為全球油服企業的主題詞。研究機構數據顯示,去年,全球范圍僅有174座油氣田被發現,較三年前的年均400~500座油氣田大幅下滑;勘探鉆井數量較2014年年中油價暴跌時下降約40%。此種背景下,油服三大巨頭——斯倫貝謝、貝克休斯、哈里伯頓全線報虧,油服全行業陷入虧損泥潭(見表)。

去年10月,全球第三大油服企業貝克休斯“閃婚”通用油氣,輕松上位成為全球第二大油服企業,若進展順利,該項并購有望明年中期完成。去年,貝克休斯實現營業收入98.41億美元,較2015年的157.42億美元減少59億美元,同比下降37%;虧損27.3億美元,與2015年的20億美元凈虧損相比,虧損繼續擴大。

持續低油價使油氣生產商和服務商利潤銳減,同時激烈競爭促使油服行業并購、整合速度加快。合并后的貝克休斯計劃于2020年營業額突破340億美元,角逐油服王者。通用油氣則在去年交出亮眼業績,去年四季度與全年營收分別為34.02億美元、128.98億美元;盈利分別達到4.11億美元、13.92億美元。

哈里伯頓去年實現營收159億美元,同比下降33%;凈虧損高達57.6億美元( 2015年虧損1.65億美元)。但去年四季度哈利伯頓業績已現好轉,其表示對2017年北美業務繼續持樂觀態度。四季度,哈利伯頓北美地區海工業務實現營收7.75億美元,環比增長15%。

中國油服企業亦在虧損巨浪中掙扎,其中中國油服“雙雄”——中海油服和石化油服預虧過百億元。中海油服去年發布業績預虧公告,預計虧損117億元左右(約合17億美元);石化油服預計虧損160.8億元(約合23億美元)。海油工程盡管預計去年可實現凈利潤約13.00億~13.60億元,但較2015年仍大幅下降60%~62%。

盡管如此,油服企業并未意志消沉,對待前市謹慎樂觀。在財報中,斯倫貝謝表達出對2017年石油行業增加投資和產油國減產提振油價的期望,其扭虧為盈的信心有所提升。此外,從業務板塊來看,北美地區、中東/亞太地區的海工業務在逆市保持了正向增長。與此同時,油氣企業盡管整體壓縮戰略投資,但依然將繼續關注核心業務,保證油氣產量穩定增產。

去年,嘗到甜頭的道達爾計劃于2017—2018年開始啟動12個項目,預計增產55萬桶/日,并關注短期回報項目。埃克森美孚未來兩年間將開始啟動5個上游項目,今年計劃收購的二疊紀盆地資源,將增加34億桶油當量產量潛力。今年,BP將繼續增加產量,預計增幅4%~9%。殼牌披露新項目的投產將為其2017—2018年增產約70萬桶/日,2018年以后預計增產100萬桶/日。

全球油氣行業勘探開發投資連續兩年萎縮,致使海工裝備市場產能過剩狀況依舊,海工裝備利用率和日租金繼續走低。

惡劣市場

2月份,中船工業經濟與市場研究中心發布《2016年全球海工裝備市場運行報告》,用“惡劣”描繪并不算過分。全球油氣行業勘探開發投資連續兩年萎縮,根據英國巴克萊銀行調查,去年上述投資規模同比下降22%至約3830億美元,致使海工裝備市場產能過剩狀況不減,海工裝備利用率和日租金繼續走低。

油氣市場頹靡,海工船東經營異常慘淡,去年,部分船東難以繼續承擔巨額債務和虧損,不得不退市或重組,繼美國鉆井承包商Hercules Offshore和Vantage Drilling進行債務重組之后,數家海工船船東經營危若累卵,債務重組活動不斷。

中船工業經濟與市場研究中心評論認為,對船東而言,債務重組可在一定程度上緩解燃眉之急,但鑒于當前持續低迷的市場環境,破產清算將成為部分船東的最終歸宿。

裝備四成賦閑

中船工業經濟與市場研究中心數據顯示,去年海工裝備閑賦狀況尤甚。鉆井平臺方面,截至去年年底,全球處于閑置狀態的鉆井平臺達到223艘/座,封存數量為117艘/座,二者合計同比增加約80艘/座,較2014年年底更是增加近190座/艘。拆解方面,雖然拆解速度較油價下滑前明顯加快,但同比基本持平,仍遠低于市場期望,去年全年全球共拆解鉆井平臺約40艘/座,然而自升式鉆井平臺下半年無一拆解(見圖1)。

與此同時,海工裝備利用率和日租金繼續走低。在海工裝備市場需求疲軟、供應嚴重過剩的背景下,新租約招標數量明顯減少,已有租約被提前終止也成為常態,海工裝備利用率在此背景下進一步下探,市場競爭趨向白熱化,目前絕大多數海工裝備租金水平已經接近甚至低于運營成本。

具體來看,鉆井平臺方面,去年12月,全球自升式鉆井平臺和浮式鉆井平臺平均利用率分別為65%和63%,同比分別減少10個和14個百分點,自升式鉆井平臺和浮式鉆井平臺平均期租日租金分別為7.867萬美元/日和13.574萬美元/日,同比分別下降約9.0%和31.0%。海工支持船方面,同時期AHTS和PSV平均利用率分別為69%和66%,同比分別減少7個和4個百分點;80噸系柱拉力AHTS和3200DWT級PSV平均期租日租金分別為4800美元/日和8900美元/日,同比分別下滑33.8%和31.5%。

接單欲望不強

受海工裝備市場低迷環境影響,海工建造市場“苦大仇深”。中船工業經濟與市場研究中心稱,海工訂單成交額連續四年萎縮,“交付難”情況依然嚴峻,海工裝備建造企業普遍面臨生存危機。

數據顯示,去年全球共成交各類海洋工程裝備81艘/座、52.3億美元,同比分別下降56%和53%,在2015年萎縮七成的基礎上再次重度下挫,成交額尚不足2012年的1/10,僅相當于油價下滑前的月均水平。其中,移動鉆井平臺、移動生產平臺和海洋工程船成交額分別為10.0億美元、6.1億美元和36.2億美元;由海上油氣設施退役以及海上風電場建設需求帶來的特種海工作業船訂單成為市場核心力量。

此外,海工裝備新造價格經過前兩年下探后,已基本觸及甚至跌破企業建造成本,加之建造企業資金短缺、經營困難,對低價、無利、低首付等風險較大的海工裝備訂單承接欲望不強,去年年中全球海工裝備新造價格基本觸底。

投資星點閃耀

多家咨詢機構認為,在國際油價走高尚無十足把握的情況下,今年海工裝備市場低迷狀況將難有緩解,但細分市場仍有機會。近期,英國能源咨詢機構DW發布最新市場預測報告認為,在油價一定程度上漲、海上油氣開發成本壓縮和項目開發方案重新優化等因素的驅動下,全球浮式生產平臺市場將自今年開始逐步好轉。此外,亦有媒體報道稱,在航運和造船市場低迷之下,海工裝備新貴——浮式儲存再氣化裝置(FSRU)卻訂單連連。“從今年前兩月的成交量來看,全球先后成交6艘FSRU訂單,此外還簽署12艘FSRU備選訂單。”

對此,DW報告稱,與同為浮式生產裝置的浮式儲油船(FSO)等裝備相比,FSRU于2005年才在全球實現運營,但由于其既具有運輸功能,可作為液化天然氣(LNG)運輸船,又具有儲存功能,可作為海上終端,遠離發電廠、工業區或人口密集區停泊,因此FSRU一出現便備受市場期待,尤其是隨著天然氣應用技術的不斷成熟,全球FSRU市場可謂方興未艾。在全球能源結構調整的背景下,印度、巴基斯坦、埃及、加納、巴西等國均在籌建浮式LNG接收站。

克拉克森統計數據顯示,目前全球在役FSRU船隊數量共有24艘。其中,Golar LNG以7艘位列第一;Hoegh LNG有6艘;Excelerate Energy有5艘。在過去十多年間,FSRU船隊數量基本以每年兩艘左右的速度在穩步增長。

此外,中船工業經濟與市場研究中心指出,海上油氣設施拆除以及海上風電領域需求持續釋放,海工作業船市場仍然可期。油價下滑以后,油氣企業非常注重以效率提升來降低油氣田開發成本和提升油氣產量,水下生產系統和水下回接的油田開發方式也逐步成為油氣企業縮減油田開發成本和資本支出的重要方式,從而帶來一定規模的水下安裝和維修等作業需求,有利于海工作業船訂單的生成。

當前歐洲仍在持續推進海上風電建設,中國海上風電發展也在提速。根據國家能源局發布的《風電發展“十三五”規劃》,到2020年,中國海上風電開工建設規模將達到10000MW,累計并網容量有望達到5000MW以上,約為目前國內并網容量的5倍左右。基于此,國內外海上風電安裝維護需求或將不斷增長,帶動風電安裝服務船等船型的訂造。與此同時,以北歐為主的海上油氣設施退役市場依然充滿潛力,仍將會有部分船東考慮在目前低船價環境下訂造相關海工作業裝備。

去年,海工行業經歷惡劣的市場,交出了截至目前最差的業績。油價上漲直接影響下的海工行業期待石油減產利好帶來的新開始。

否極會否泰來

“海工產業正處在三十年來最糟糕的階段”,這個話題在業界已經說了兩年。無疑,石油作為地緣政治和全球博弈的工具,在當前“減碳環保”的新能源變革概念下,已經再次成為焦點。世界正在經歷一次新的“石油戰爭”,海工產業置身其中,并受國際石油市場直接影響。

去年,海工行業經歷惡劣的市場,交出了截至目前最壞的業績。去年年底石油輸出國組織(歐佩克)意外達成的石油減產協定給了“心力交瘁”的海工行業新的希望,期待否極泰來。

歐佩克減產

去年11月底,歐佩克召開部長級會議,決定自2017年1月1日起將原油產量減少120萬桶/日,并將原油產量限額定為3250萬桶/日。這是2008年以來產油國首次達成的減產協議,主要是為擺脫當前原油市場供過于求的現狀。非歐佩克國家則承諾減少一半左右的產量。

《經濟日報》報道,2月22日,歐佩克召開減產監督委員會會議。據路透調查,2月份,11個歐佩克成員國的日均產量為2987萬桶,低于1月的修正值2996萬桶/日,同時也低于去年12月3117萬桶/日的產量。與產油國減產前的產量(以去年10月的產量為參照)輸出相比,當前的產量意味著歐佩克成員國減產109.8萬桶/日,而其承諾的減產量為116.4萬桶/日,相當于完成了減產任務的94%。

此前歐佩克減產都沉陷在其成員國的大規模作弊中,而此次歐佩克成員國積極減產給了市場很大驚喜,促使原油價格從去年的35美元/桶漲至近期的逾55美元/桶。

對于歐佩克減產,市場最直接的期待是提振油價,全球最大石油出口國沙特及其海灣盟國希望減產能幫助石油進一步漲至60美元/桶左右。一位歐佩克代表認為,“如果歐佩克和非歐佩克國家的減產能夠真實完成,那么原油價格將達到60美元/桶,即便減產的力度越大越好,但60美元/桶的價格對市場而言是適中的。”

不僅如此,不少分析人士認為歐佩克有可能延長減產協議的執行期限,從而進一步提振油價。但分析普遍認為,60美元/桶的價格仍然是當前國際油價上行面臨的一大整數關口。普遍研究表明,50美元/桶的價格為海上油氣勘探開發的盈虧平衡點。

美能源獨立

減產協議著實讓市場一片“激動”。但國際石油市場不景氣的另一表現就是供需失衡和石油供應過剩。這一現象背后是國際經濟發展失速,主要石油需求國油儲飽和及石油作為戰略物資牽涉的政治體博弈。

從其他產油國家來看,一旦油價如減產預期出現較快上漲,美國、加拿大等潛在供給者勢必增加供給,特別是頁巖油開采技術的突破,加之美國政府對此的積極態度,美國頁巖油的供給能力將進一步增強。美國能源獨立政策加持下的美國增加石油產量被認為可能打破歐佩克減產對油價的再平衡。

特朗普于1月20日就任美國總統,就在其剛剛宣誓就職不久,白宮網站公布了一則短小精悍的“美國第一能源計劃”,將特朗普能源政策的核心舉措進行了歸納。

“美國第一能源計劃”主要包括5個核心要點,涉及進一步放寬能源監管政策和強調美國國家能源安全,其中包括“美國的國家能源安全就是提升美國國內的能源產品產量,并且實現美國的能源獨立”。該計劃特別強調美國的能源獨立就是專門針對歐佩克的。無疑,特朗普的能源政策本身與油價上漲是相背離的,其強調要通過能源產品的產量增長實現“低能源成本”。

對此,美國加持頁巖氣開發,提出大力發展本土頁巖氣,充分開發利用美國本土價值約為50萬億美元的未開采頁巖氣儲量,特別是開采美國政府擁有的礦權所覆蓋的頁巖氣資源。美國最早提出“頁巖氣革命”,在世界能源機構調整的大背景下,美國于2015年年底解除石油出口禁令,并向全球開放頁巖氣,如今美國已成為液化天然氣(LNG)出口國。

美國伴隨頁巖氣開采的頁巖油產量增加,削弱了歐佩克減產的效果。美國油服企業貝克休斯最新數據顯示,截至2月24日當周,美國活躍鉆井數增至602座,2015年10月以來首次超越600座,且續刷新高,進一步延續長達9個月的上升趨勢。美國頁巖油鉆探活動增加,使得總產量提高到898萬桶/日,自2016年年中以來提高6.5%,創下去年4月以來最高水平。

油價潛在走高,市場分析認為這將促使沒有參加減產的美國頁巖油產商重新推高產量。數據顯示,美國眾多頁巖油生產企業已經計劃在今年增加資本支出(因油價走高提升了銀行信用額度,為兩年來首次)。

中國探深海

“中國因素”亦不容小覷。當前中國仍為最大的石油消費國,2015年中國推出原油基準價,在新一輪“石油戰爭”中爭奪定價權上發力;在海工裝備制造領域,從去年全球海工裝備接單格局看,中國、韓國和新加坡接單額分別為24.8億美元、4.4億美元和1.4億美元,中國接單份額達到47%,幾乎占據半壁江山。

中國已明確表示深探藍海經濟,將海工產業納入《中國制造2025》明確的十大發展重點領域。工信部副部長辛國斌指出,“十三五”時期中國海洋工程裝備制造業要找準轉型升級與現實需求的結合點,提高發展質量的效率。爭取到2020年,形成一批核心競爭力強的世界級先進海洋工程裝備制造企業,力爭步入世界海洋工程裝備制造先進國家行列。

在企業層面,去年12月28日,中國深遠海海洋工程裝備技術產業聯盟(中國海工聯盟)在北京成立。資料顯示,中國海工聯盟由代表中國海工裝備制造骨干力量、工信部公布的首批7家“海工白名單”企業發起并參與成立,中遠海運集團旗下造船平臺——中遠海運重工為理事會首屆理事長單位。

去年12月16日,中遠海運集團旗下以造修船及海洋工程裝備為主的工業板塊整合完成,僅次于“南北船”的中國第三大造船集團在上海成立。在海工業務領域,新成立的中遠海運重工強調控制、化解在建海工項目風險,提出將進一步挖掘浮式生產儲油卸油裝置、海上風電安裝船等細分市場,并嚴格把關新增訂單風險敞口。

成立大會上,中國海工聯盟宣布,以國家產業發展戰略和目標為引導,優化資源配置,推進強強聯合,推動深海海工裝備技術進步和產業化,打造深海海工裝備的中國形象和中國品牌。

在國資國企改革背景下,中國兩大造船集團混合所有制改革成大概率事件,海工裝備制造能力整合提升亦成為業界期待。