注:現(xiàn)代重工FSRU訂單按商船統(tǒng)計。

2017年1季度,世界新船訂造市場競爭格局出現(xiàn)調(diào)整,中國和日本接單量同比出現(xiàn)不同程度下滑,而韓國 “異軍突起”,接單量呈現(xiàn)倍數(shù)級增長。總體上看,韓國造船業(yè)接單呈現(xiàn)以下三個特點。一是接單量同比大幅增長。2016年韓國承接新船訂單584萬載重噸,全球份額僅為18%。2017年1季度,韓國承接新船訂單264萬載重噸,同比大幅增長258%,全球份額34%,僅次于中國(全球份額39%),居世界第二位。

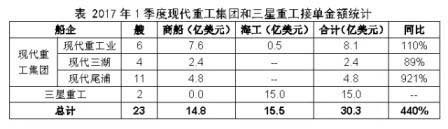

二是訂單結(jié)構(gòu)明顯優(yōu)化。1季度,韓國承接一批高附加值船舶和海工訂單,包括3艘FSRU、3艘LNG船、4艘VLCC、4艘阿芙拉型油船、1艘大型浮式生產(chǎn)平臺等,其中海工訂單近20億美元,而2016年全年僅承接4億美元。

三是大型骨干船企優(yōu)勢更加顯著。以載重噸計,韓國三大船企1季度接單合計占比達91.2%。從接單金額看,現(xiàn)代重工集團承接船舶和海工接單金額15.3億美元,同比增長175.1%;三星重工承接1艘大型浮式生產(chǎn)平臺和1艘FSRU,總金額15億美元,而2016年1季度三星重工新船訂單“顆粒無收”。