前段時間,達飛輪船公布二季報,表現“強勁且盈利性增長”:二季度綜合凈利潤為1.56億美元,同比增長67%,盡管營業收入同比下跌2.1%至41.1億美元,承運量卻同比增長6.2%至330萬TEU。

達飛輪船表示,由于平均單箱成本同比降低10.9%,使其能在單箱收入同比下降7.8%的情況下仍保持領先,單位成本的降低很大程度上歸功于油價的急劇下降。雖然低運費和運力過剩正困擾整個行業,但達飛輪船表現仍顯著優于整體水平,全年有望繼續跑贏市場并表現出更強的盈利能力。達飛輪船將這歸因于其高質量的船隊、多樣性的航線,及對市場的響應和商業活力的核心優勢模式。盡管如此,但其仍認為,在歐洲和地中海航線上,運費將持續大幅波動,運力調整仍將是必要的。上半年,達飛輪船承運量同比上漲8.2%至640萬TEU,收入穩定在81億美元。凈利潤同比增加近三倍至5.62億美元,其中一季度利潤同比增加超四倍達到4.06億美元。

除上半年業績表現靚麗外,達飛輪船去年的業績也可圈可點。去年,達飛輪船凈利潤同比上漲43%;承運量同比增長8.1%至創紀錄的1220萬TEU;營業收入同比上漲6.3%至167億美元;息稅前利潤同比上漲近29%至9.73億美元。值得一提的是,這些業績都是在去年四季度平均運價同比下跌2.6%至1358美元/TEU的情況下取得的。根據Alphaliner統計,達飛輪船去年的核心業務運營利潤率達到5.8%,排在馬士基航運的8.6%和萬海航運的8.3%之后,位列全球班輪公司第三。排在第四位的東方海外則相距甚遠,只有3.5%,一些全球承運人甚至處于虧損狀態,包括赫伯羅特和總統輪船。

并購和整合

達飛輪船的快速成長之路離不開其對細分市場上有經營特色企業的整合并購。

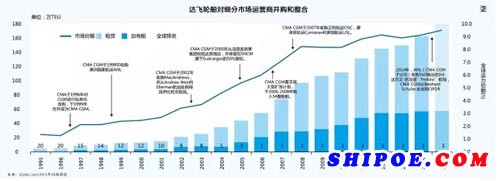

截至9月1日,達飛輪船擁有運力179.4萬TEU,排名全球第三。

7月1日,在得到歐盟競爭委員會授權后,達飛輪船完成了去年11月宣布的從位于漢堡的BernhardSchulte集團手中對區域承運人OPDR的收購。

OPDR將完善達飛輪船旗下另一子公司于2002年收購的位于英國的MacAndrews的近洋航線,共同提供伊比利亞半島、英國、愛爾蘭、荷蘭、斯堪的納維亞、波蘭和波羅的海國家,及俄羅斯的短程航線。

對OPDR的收購,表明達飛輪船已從2011年的財務緊張狀態中走出來,并重新恢復其頗具野心的擴張戰略。自1996年收購法國國有航運企業CGM后,達飛輪船開始執行收購細分市場經營者或區域內承運人的戰略,并始終將目標鎖定在這一領域:1998年收購澳洲國家航運ANL;2002年從Andrew Weir手中收購MacAndrews;2005年從Bolloré集團手中收購達貿海運;2007年收購正利航運(CNC)、摩洛哥航運(Comanav)和美國航運(USL)。

2002—2006年是達飛輪船在全球運力排名中上升最快的一段時間,其運力從1995年的4.6萬TEU到現在的179.4萬TEU,年均復合增長率接近20%。

一個有趣的現象是,達飛輪船收購初期基本保留了原承運人的品牌及經營團隊,且讓這些企業的原所在國繼續經營和管理。得益于達飛輪船在船舶租賃、操作以及全球網絡等方面的協同效應,這些企業強化了在細分市場的地位,反過來這也使達飛輪船獲益匪淺,為達飛輪船帶來了細分市場的客戶,提供了客源的反哺,擴大了達飛輪船整體航線市場的覆蓋面和滲透度。而在收購后期,達飛輪船也會根據市場具體情況決定是否整合品牌。10月14日,達飛輪船宣布整合非洲市場業務,從2016年3月1日起,達貿海運將正式轉變為CMACGM達飛。

此次對OPDR的收購,達飛輪船目前同樣保留了OPDR的品牌和管理團隊。

目前預計,去年,OPDR共承運20萬TEU,運營船隊是8艘小型船(441~1008TEU);而MacAndrews則承運了23萬TEU,加之Comanav,可以說達飛輪船構建了在歐洲和北非地區完整的支線和多式聯運網絡。

OPDR參與的市場是冷箱貨較多的區域貿易市場,如柑橘季節的摩洛哥、西班牙安達露西亞和加納利群島,這對達飛輪船本已非常確定的冷箱市場地位起到加強作用。

引入戰略投資者

由于在國際金融危機前的大規模擴張(2006年購入/簽訂54艘船舶),以及提前鎖定燃油等行為,達飛輪船2009年出現其歷史上最大的虧損14.5億美元,同時負債達到62億美元。當時業界都在猜測,達飛輪船或無法度過這一難關,盡管太大而不能倒,但至少受到嚴重傷害,因為當時的債權人已經環繞四周。面對如此困難,達飛輪船只能尋求外部投資者。

2011年,向土耳其Yildirim集團出售公司20%的股份,并將馬耳他Freeport碼頭的50%股份也一起出售。

2012年10月,與法國主權財富基金(FSI)達成協議,出售1.5億美元可贖回債券,使后者成為該家族航運企業的第二大外部股東,占股比例6%。入股后,FSI委派Thales前首席執行官Denis Ranque進入達飛輪船董事會,FSI董事Thomas Devedjian以觀察員身份參與管理。同時,之前的土耳其Yildirim集團也以這種形式再投入1億美元,占股比例4%,使該集團在達飛輪船的入股比例占到24%。這樣,達飛輪船的創始人Jacques Saade家族的持股比例降為70%。

2013年6月,達飛輪船與招商局達成協議,以4億歐元(相當于5.45億美元)出售碼頭公司Terminal link的49%股份。

有一個有趣的現象是,不知是由于標的資產過大需作出分拆,還是為了保留一部分資產,在出售Terminal link的49%股權給招商局之前,達飛輪船在2012年設立CMA Terminal。該運營商與Terminal link共屬達飛輪船的碼頭運營公司,兩者分別擁有12個和15個碼頭的股權。

而除了出售股權引入外部戰略投資者,達飛輪船還對非核心業務作出處理。如2012年出售于2004年收購的法國豪華游輪公司La Compagnie du Ponant給Bridgepoint。

在完成以上動作,并與銀行達成債務重組及延期的協議后,達飛輪船2013年的負債從2011年的50多億美元下降至46億美元,重新擁有了財務靈活性,并為準備IPO提供了強勁的資產負債表。

去年,達飛輪船再次降低負債至30億美元,并開始向市場顯示其在行業內卓越的運營和盈利能力。

對市場熱點反應迅速

8月6日,達飛輪船的11388TEU型船“CMA CGM Andromeda”號掛靠伊朗Shahid Rajaei港。這是針對伊朗的國際制裁解除后,全球班輪業最先作出反應的承運人。達飛輪船在一份電郵公告中表示:“鑒于近期伊朗與P5+1集團的談判取得積極進展,且全面聯合行動計劃也已最終達成,公司決定自2015年8月起恢復在伊朗的運輸服務。達飛輪船擁有久經考驗的內部合規流程,將能確保履行所有國內外的適用法規。”

作為中東地區舉足輕重的國家,伊朗的集裝箱進出口量在中東地區占有相當大的比重。盡管眾多航運企業都垂涎伊朗市場,但只有達飛輪船第一個采取了直掛行動。盡管這一行動有些大膽,但也反映了達飛輪船一貫迅速跟進市場熱點的習慣,包括其于2005年收購達貿海運以涉足非洲航線等,都是其對市場敏銳嗅覺的一種反應。

達飛輪船對其四個價值觀的總結和歸納解釋了這家航運企業一直以來在市場開拓和發展上的積極進取。一是首創精神,勇敢,以取得進步;二是大膽,開創新業務并突破限制;三是想象力,在展示專業性時成為最優秀的;四是正直,在長期的成長中必須保持的狀態。

法國政府的堅定支持

盡管達飛輪船是一家私人航運企業,由創始人、總裁兼首席執行官雅克·薩德和他的姐夫Farid Salem(達飛輪船執行官)共同創立,并且雅克·薩德的3個孩子也在其中任職,其中魯道夫·薩德已在去年升任為副總裁。但自1996年其收購法國國有航運企業CGM以來,關鍵時期一直得到法國政府的堅定支持。

除了在剛度過的危機期間得到FSI的現金入股,實際在與相關銀團的債務重組方面達飛輪船也得到法國政府的大力支持。

在4月份其與牙買加簽訂金斯頓碼頭的30年特許經營權和7月份迎接中國總理李克強的到訪,也都看到了法國總統的特別代表Jean-PierreBel和法國外長法比尤斯的身影。

作為在全球雇員達到2萬人,法國雇員4500人的全球第三大航運企業,就像其在企業網站上介紹的:“證明家族企業是有效的,并且有可能將法國工業推向國際貿易的高階層”。