上半年2017年1-6月份,全球共成交海工裝備25座/艘,接單總金額約68億美元。2017年預(yù)計(jì)海洋工程裝備將持續(xù)低迷,但總體好于去年,全年成交量在90億美元、100座/艘左右。在海洋工程裝備市場(chǎng)總體低迷的大格局下各型裝備表現(xiàn)出現(xiàn)較大差異:鉆井裝備一蹶不振,生產(chǎn)裝備出現(xiàn)增長(zhǎng),海洋工程船表現(xiàn)平平。另一方面,隨著清潔能源得到重視和海洋開(kāi)發(fā)提速,一些天然氣利用裝備、新興能源開(kāi)發(fā)裝備,以及漁業(yè)養(yǎng)殖裝備將會(huì)得到發(fā)展。

海工裝備價(jià)格指數(shù)或已觸底

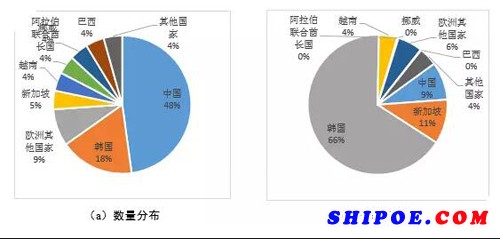

2017年1-6月份,全球共成交海工裝備25座/艘,接單總金額約68億美元。盡管成交數(shù)量與去年同期的36座/艘相比有所下滑,但接單金額較去年同期的13億美元相比卻大幅增長(zhǎng),主要原因是今年成交了多座高價(jià)值量生產(chǎn)裝備所致。在今年成交的海工裝備中,生產(chǎn)裝備成交數(shù)量6座/艘,接單金額約51億美元,占比高達(dá)75%。包括1座半潛式生產(chǎn)平臺(tái),2艘FPSO,以及1座張力腿平臺(tái)和2艘FLNG。

海工裝備價(jià)格呈現(xiàn)觸底跡象,2017年上半年,自升式鉆井平臺(tái)、半潛式鉆井平臺(tái)、鉆井船新造價(jià)格均未出現(xiàn)變化。目前350英尺以上新建自升式鉆井平臺(tái)平均價(jià)格為1.55億美元,自2016年8月以來(lái)連續(xù)10月保持不變,與2013年高峰時(shí)期2.4億美元相比降幅高達(dá)35.4%;半潛式鉆井平臺(tái)和超深水鉆井船的平均價(jià)格也已經(jīng)連續(xù)十多個(gè)月處于4.5億美元。

韓國(guó)船廠(chǎng)重回頭把交椅

2017年上半年,韓國(guó)三大船廠(chǎng)接連發(fā)力斬獲大單,海工接單金額重回全球第一。據(jù)統(tǒng)計(jì),上半年韓國(guó)船廠(chǎng)共獲得5座/艘海工訂單,接單金額合計(jì)約45億美元,全球占比高達(dá)71%。其中包括3座FSRU(約2.3億美元/艘),1座半潛式生產(chǎn)平臺(tái)(約12.7億美元),1座FLNG(約25.4億美元)。其中單個(gè)海工裝備的金額最低也將近約2.3億美元。

與韓國(guó)市場(chǎng)大單不斷的局面不同,其他國(guó)家僅有一些小型海工裝備成交。新加坡船廠(chǎng)上半年僅獲得2份海工裝備訂單,包括新簽訂1座張力腿平臺(tái)、生效1座FLNG改裝訂單(2015年簽署,今年5月份生效)。

我國(guó)接單數(shù)量仍占近半壁江山

2017年上半年,我國(guó)共承接12座/艘海工裝備,金額合計(jì)約6億美元。其中武船重工共承接5艘訂單,包括與三星物產(chǎn)簽訂的4艘甲板運(yùn)輸船訂單和與上海打撈局簽訂的1艘深潛水工作母船訂單,占據(jù)我國(guó)接單量的第一位。另外,舟山太平洋海工接獲了一座小型FSRU訂單,儲(chǔ)存能力2.6萬(wàn)立方米,日處理能力5000萬(wàn)立方英尺氣體。國(guó)內(nèi)其他船廠(chǎng)承接的則主要是一些風(fēng)電安裝船、起重船、自升式平臺(tái)等小型海工裝備。