在大氣壓下天然氣的液化溫度約為-162攝氏度,通過低溫和加壓的手段液化后的天然氣其體積僅為氣態形式下的0.17%。自海工市場陷入低迷以來,FLNG項目的投資者們已經逐漸習慣了這種“冰冷”和“承壓”的狀態。當前很多FLNG的項目都在如履薄冰地進行著,但是在該領域已經有了轉暖的跡象。

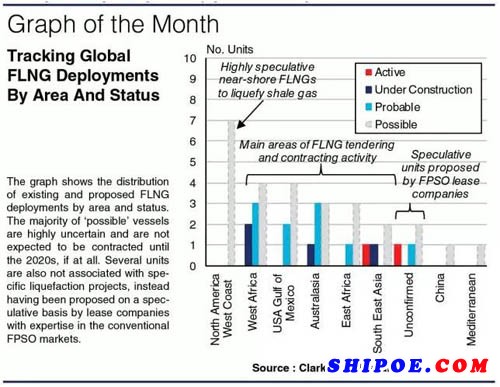

上圖顯示了當前和計劃中的FLNG按地區和狀態的分布情況。絕大部分處于“有可能(possible)”狀態的FLNG是極不確定的計劃并且在2020年之前不會開工建造。其中有一些FLNG裝置并非針對特定的液化項目,而是由在FPSO市場有一定經驗的租賃船東出于投機性考慮而計劃建造的。

深度凍結

在2014年后期能源價格下滑之前,全球約有50個在討論中的FLNG項目,總的液化能力超過150 mpta(200億cfd天然氣)。這些液化裝置所涉及的項目有部分已經接近進入最終投資決定階段(FID),而這些項目多集中在東南亞以及澳大利亞(由殼牌公司“Prelude”船首創的FLNG概念發源地,該船將會有3.6 mpta的LNG處理能力)。但即便是在能源價格下跌之前,這些項目劇烈的成本膨脹也一直是令人擔憂的一個方面。此外當前亞洲市場LNG價格處于低位(供給過剩導致)以及原油價格下跌后市場對海工項目勘探與生產的負面情緒進一步削弱了FLNG市場。

由于以上不利因素,處理能力達到1.5 mpta的“PFLNG Dua”的建造此前完全停滯。只有更先進的“PFLNG Satu”(1.2mpta)于2016年交付安裝在馬來西亞海域的“Kanowit”油氣田。“Prelude”仍在建造安裝中,并計劃于2018年投入使用,但是澳大利亞FLNG項目的最終投資決定和啟動數量一再地減少,一些項目甚至已經完全停止。

打破堅冰

然而,總體來看近期FLNG市場有了些許復蘇的跡象,尤其是吉寶在今年第一季度拿到了2.2 mpta處理能力的FLNG“Gandria”訂單,這是自2014年三季度以來全球第一個FLNG訂單。該裝置將用于“Fortuna”一期項目(赤道幾內亞)。另外,“FLNG Dua”的建造工作于近期恢復;埃尼在莫桑比克的“Coral”一期項目也被認為是接近進入最終投資決定階段,該項目將會搭配一個3.4 mpta的FLNG;斯卡布羅的一個項目的前段工程設計(FEED)研究也已啟動。不過如前文所提到的,大部分澳大利亞的FLNG項目都已經被取消了,比如“Crux”、“Cash-Maple”以及最著名的“Browse”。投資300億美元的“Browse”項目本計劃使用三艘4 mtpa的FLNG,現改為計劃使用兩艘FPSO。

緩速改觀?

在低能源價格和對海工市場持悲觀態度的時期,許多大型的FLNG裝置建造計劃化為了泡影。但是新的動態逐漸顯現,小型FLNG(以改裝居多)因其投入較低且工程效率更高而獲得了市場的青睞。西非淺水區的油氣田逐步成為小型的如1 mpta FLNG的目標作業區域,同時斯卡布羅項目也決定采用一個4 mpta而非7mpta的FLNG。用于液化美國頁巖氣的近岸FLNG也正在醞釀中,有著13mpta處理能力的“PortDelfin”項目即將進入最終投資決定階段。盡管如此,許多這樣的項目是高度投機性的,隨著這些投機性的FLNG將來部署在東非等地區,進一步的能源價格波動可能導致FLNG市場的熱度再次發生滑坡。

顯然FLNG市場還存在著風險,而且近些年FLNG一直處在嚴峻的形勢下。但是無論現在如何慘淡,看起來FLNG領域還將再次回暖。