近幾年來,中國液化石油氣(LPG)和液化天然氣(LNG)的海運進口量強勢增長。2013年至2016年期間合計進口量年均同比增長24%,對全球LPG和LNG進口增長的貢獻率達1/3以上。與此同時,中國液化氣進口的貿(mào)易路線也有所轉(zhuǎn)變,從美國長距離海運進口的液化氣開始變得愈發(fā)重要。

LPG需求:井噴之勢

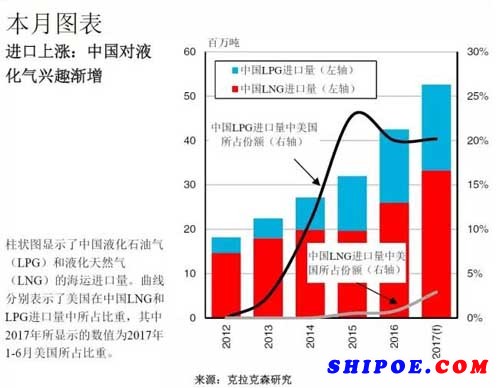

2016年中國LPG進口量達1,650萬噸,占到全球LPG進口總量的18%。2013年至2016年間中國LPG進口量增加了三倍以上。傳統(tǒng)上推動中國LPG需求的主要力量來自民用板塊,然而近年來石化產(chǎn)能擴張也對LPG需求起到了越來越重要的作用。中國首個丙烷脫氫(PDH)項目投產(chǎn)于2013年,而截止至2016年底,中國PDH產(chǎn)能已經(jīng)增至780萬噸/年。產(chǎn)能的擴張使得作為石化原料的進口丙烷需求不斷上升,從而促進了LPG進口增長。

LPG進口:距離之美

與此同時,中國LPG進口的平均運距也有所增加,從2013年約6,000英里上升至了2016年約6,700英里。這反映了美國出口至中國的LPG顯著增長,占中國LPG進口總量的比重由2013年的2%上升至了2016年的20%。而推動該增長的主要原因是頁巖氣革命下,美國凝析液(NGL)產(chǎn)量激增以及LPG出口能力大幅擴張。

LNG進口:天然之選

在液化天然氣領域,2016年中國進口量達2,600萬噸,占到10%的全球LNG進口總量。近年來中國LNG進口量迅速增長,2013年至2016年間年均增幅達16%。這一增長是由一系列因素所共同推動的,包括國內(nèi)燃氣發(fā)電產(chǎn)能擴張,LNG再氣化能力提高以及國內(nèi)天然氣價格下跌。另一方面,環(huán)境保護問題也成為推動中國天然氣消費量增長的一個關鍵因素。近期北京市宣布進入無煤發(fā)電時代,成為全國首個全部實施清潔能源發(fā)電的城市。2017年年初至今國內(nèi)LNG需求量繼續(xù)穩(wěn)步上升,而進口量在今年上半年也已同比增長39%。

然而與LPG不同,近年來中國LNG進口平均運距有所下降,從2013年約4,700英里減少至2016年約3,600英里。造成運距下滑的主要原因是由于中國加大了從運距相對較短的澳大利亞進口LNG。2016年全年中國進口的澳大利亞LNG總量達1,200萬噸,較之2013年僅360萬噸有顯著上升。但同期從卡塔爾進口的LNG量卻同比下降了26%。然而,近期距中國約10,000英里的美灣地區(qū)開始啟動LPG出口(經(jīng)由巴拿馬運河),這將可能抑制中國LNG進口平均運距的下滑。2017年1至6月,美國LNG約占到中國LNG進口總量的3%,而2016年該比重僅為1%。伴隨著中美兩國于2017年5月宣布簽署的液化天然氣貿(mào)易協(xié)議,中國將可能進一步加大從美國進口LNG。

液化氣進口:運距漸長之勢?

這樣看來,隨著美國LNG和LPG出口量繼續(xù)增長,中國液化氣進口貿(mào)易中長距離運輸將會變得越來越多??傮w而言,受到諸多因素的支持,中國液化氣進口將有可能實現(xiàn)進一步增長。