2017年4月1日,海洋聯盟和THE聯盟開始運行。2M聯盟與現代商船的三年期船舶共享協議(VSA)也已敲定。

但同時,在全球主要集裝箱班輪公司中,仍有七家公司尚不屬于上述三大聯盟,本文稱之為“非聯盟集運公司”。在規模化愈發明顯,重組、并購還在持續的今天,它們的生存法則是什么,未來又會如何發展呢?

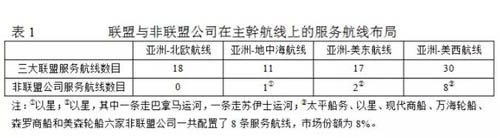

東西向主干航線上非聯盟集運公司的生存空間被極度擠壓

非聯盟集運公司在亞洲-北歐(亞歐)、亞洲-地中海、亞洲-美東和亞洲-美西這四條航線區域的生存空間受到極大的擠壓(表1)。

表2顯示亞洲-美西航線上的六家非聯盟公司和伊朗國際航運公司(IRISL)截至8月6日的運力排名、市場份額、在役和在建運力數據。本文的運力排名都是以馬士基收購漢堡南美、三家日本公司合并成ONE公司、中遠海運收購東方海外之后的排名為準。

太平船務(PIL):否認成為收購標的

7月中旬,Alphaliner報告指出,太平船務將是當前集運市場整合潮的下一個被收購目標。分析師指出,此輪整合涉及的8家班輪公司的運力規模都在30-70萬標箱區間,而太平船務是這一區間四家公司中唯一沒有公有資本背景的候選者。此外,有分析師認為,2016年太平船務出現虧損,其債務達到了26億美元。鑒于太平船務一直以來與中遠海運集團密切的關系,Alphaliner認為一旦成功消化對東方海外的收購,中遠海運集團很有可能會買下這家新加坡班輪公司。

隨后,太平船務嚴正駁斥了這一“臆測”。

按8月5日Alphaliner的數據,太平船務成為前11大公司中唯一不是全球承運人的船公司。它能夠名列第9位(位于太平船務后面的兩家全球承運人是以星和現代商船),實屬不易。

太平船務最初只是東南亞的一個小眾的運營商,現在已經擴大到印度、中東、非洲、大洋洲、南美洲等很多地方。

截至8月5日,太平船務的船隊有139艘船,運力達37.2萬TEU,其中自有船舶120艘,運力29.9萬 TEU,占比80.3%。在過去的兩年中,太平船務的成長速度一直在令人興奮的25%。還有另外13艘合計14.7萬TEU的新船訂單,其中包括4艘11,800TEU船。訂單運力占在役運力的比重達38.2%,是11大公司中比重最高的。除了傳統的貿易區域外,它還將開拓通過新擴寬的巴拿馬運河到達美國東海岸的航線。

明年將迎來太平船務的50周年大慶和創始人張允中先生的99歲大壽。目前,張允中的兒子張松聲是太平船務公司的總經理。太平船務的同行、競爭對手、供貨商和客戶對它的贊美表明這家公司是成功的。

顯然,太平船務公司拒絕其他船公司的兼并意圖。同樣,到目前為止,太平船務公司依然拒絕任何來自金融界尋求有利可圖的上市的方式。

因此,結論一定是太平船務很可能會追求其簡單的和經過驗證的自然成長的路徑,保持其在港口選擇、船舶購置與部署和港口輪換的靈活性,以確保它能繼續遵循客戶的需求,并在所選擇的航線上保持顯赫的地位。至少在目前還看不出太平船務會成為下一個被收購對象的跡象。

以星航運(ZIM):下一個“漢堡南美”?

以星航運是同時在亞洲-美西、亞洲-美東和亞洲-地中海三條東西向主干航線市場都有布局的唯一一家非聯盟公司。世界排名第10位的以星航運公司營運75艘船、35.7萬TEU運力。據業內人士評價,同其他許多承運商相比較,以星航運的財務業績可算不錯,而且預期未來12個月內都有充足的現金流。

盡管目前以星仍然繼續活躍在航運市場上,但是據悉,以星公司在金融圈內試探性地咨詢過整體出售的方式選擇、流程和價位估計。以星是否會成為繼漢堡南美之后的又一家被收購的公司,目前還無法判斷。

以星公司目前一身而兼二任——既是東西向干線承運商,又是區域專業承運商。然而,它在全球市場上的份額(1.7%)甚至小于某些區域承運商,如太平船務(1.8%)。但是,它在某些專業航線市場的精準布局以及特殊的客戶群體,對于那些尋求擴張的大承運商來說可能被視為一座“富礦”。

然而,在2016年業界發生這么多的大事之后,規模偏小的以星作為非聯盟公司,在跨太平洋航線和亞洲-地中海航線市場的地位堪憂。

以星對于以色列政府和軍隊來說具有特別重要的意義,尤其是它對于軍事供應鏈的重要作用不容低估。既然以色列政府和軍隊都離不開以星公司,那么任何一家潛在的買家在收購以星之前,都不得不掂量一下自己的胃口和肚量。以色列政府是否會放棄對于這家唯一的國有航運公司的控股權,目前還難以判斷。與此同時,以星的未來仍然撲朔迷離。

現代商船:“貴人”相助,“阿斗”難扶

現代商船原來屬于全球承運商。在同胞韓進海運去年8月宣告破產以后,現代商船撤掉了在亞歐航線市場上的全部服務,力保跨太平洋市場上的市場份額(目前約為3%)。馬士基航運與地中海航運組成的2M聯盟為了彌補自己的短板,同現代商船簽訂了一份為期三年并可以續約的艙位互換與互購的“戰略合作協議”。簽約的三方都認為這是一份“三贏”的協議,它將有助于補足2M聯盟在跨太平洋航線上的“短板”,也將有助于現代商船加強其在亞歐航線上的存在。但是,為了安撫因韓進破產而驚魂未定的客戶,馬士基和地中海航運都向貨主承諾,在這兩家公司訂艙的貨,未經貨主簽署“知情同意書”,決不會裝到現代商船的船上。美國聯邦海事委員會(FMC)已向這兩家公司發出警告:如果未經貨主簽署“知情同意書”,則船舶共享協議無效。

作為當前韓國最大的班輪公司,依托馬士基航運和地中海航運這兩棵“大樹”,現代商船可能逐漸走出高負債、高風險的困境。但是像首席執行官Yoo Chang-keun說的五年內躋身全球五強的目標,看來斷無實現的可能。事實上,最近六個月內,其市場份額又從2.3%跌到1.6%,而且手上并沒有新船訂單。

最近,現代商船以咨詢公司報告的結論為依據向韓國政府和國家銀行申請89億美元注資。這筆錢足以收購2.2家被馬士基航運收購的漢堡南美公司或3.5家被達飛收購的美國總統輪船那樣的公司。

前幾天,現代商船在上海因涉嫌壟斷放箱和重復收費,遭到車隊抵制,最后被迫取消。從這家公司的持寵而嬌和店大欺客等種種作為,可以看出它的素質和未來。

萬海航運:堅持不加入任何大型聯盟

截至8月5日,萬海營運著一支89艘船的船隊,運力為23.1萬 TEU,居世界第12位。訂單船舶8艘,1.5萬標箱。

據說,臺灣交通運輸主管機關曾經就合并島內三大集運公司的設想分別詢問過長榮、陽明和萬海。得到的反饋意見是他們都希望各自作為獨立的實體繼續經營下去。

經歷了行業的困難時期以后,萬?,F在一直維持著穩健的財務狀況。2016年,在絕大部分集運公司虧損的情況下,萬海是僅有的幾家賺錢公司之一,雖然利潤比上年大幅度下降。

萬海一直堅持不加入任何大型聯盟,認為4月1日新聯盟剛開始運作,現在要對聯盟的效果做出評價還為時尚早。

然而,值得注意的是,早在2009年,萬海就與太平船務有一個為期10年的戰略聯盟。它與太平船務有許多合作的服務航線。

伊朗國航:航運聯盟的“候補隊員”

居世界第16位的伊朗國航(IRISL)經營44艘船、9.4萬TEU運力,目前只有一條中東-北歐的獨立航線,但是它是一家潛在的亞歐航線非聯盟公司。

作為伊朗最大的航運企業,伊朗國航自去年被移出“制裁黑名單”后,一直為重新占有更多的國際市場而做著準備。伊朗國航的宏偉目標是到2021年躋身全球十大班輪公司的行列。

3月中旬,路透社報道,伊朗國航正在尋求在英國倫敦證券交易所進行首次公開募股(IPO)的可能性。

然而,伊朗國航的上市之路并不平坦。盡管伊朗核問題六國(美國、英國、法國、俄羅斯、中國和德國)于2016年初與伊朗就核問題達成了全面協議,國際社會隨即解除對伊制裁,但美國仍然對伊朗的導彈計劃實施著獨立制裁,特朗普政府也已經表示將采取更強對伊路線。因此也不難想象,銀行業或許將礙于美國的威脅,而回避伊朗國航的融資和結算業務。

伊朗國航去年訂造了4艘14500TEU船,由此表明它進入亞歐航線的野心。但是目前亞洲-北歐航線上已經沒有非聯盟公司了。以單位艙位運輸成本來衡量,伊朗國航的這種新船也不是三大聯盟成員公司18000TEU級別船的競爭對手。因此,如果伊朗國航要在亞歐航線市場生存,必然會加入某一個聯盟。根據海洋聯盟各成員工地近年來同伊朗國航的密切關系來看,海洋聯盟很可能會接納伊朗國航成為新的成員公司。

森羅商船:初生牛犢

以近乎廢鋼船的價格,抄底成功收購韓進海運的部分太平洋航線資產之后,韓國SM集團隨即成立森羅商船(SM Line)。世界排名第26位的森羅商船營運14艘船,4.8萬TEU運力。森羅商船從4月份開啟首條太平洋航線,即美西快航(CPX),配置6500TEU船,掛港順序為寧波、上海、釜山、光陽、長灘、釜山。

據稱,該公司希望將其自主經營的美西快航打造成特色航線,海上運輸和港口裝卸時間分別比同類航線快1~2天。目前,美西快航的運價比上海航運交易所發布的上海出口至美西基本港的市場運價低250~350美元/FEU。顯然,作為新進入者,森羅商船只能“賠錢賺吆喝”。短期內,由于單位艙位的平均資本成本極低,森羅商船擁有運價戰的優勢,但這樣低的運價顯然是不可持續的。要想在太平洋航線市場上站穩,森羅商船還需要努力創建自己的特色。

8月4日,包括現代商船和森羅商船在內的韓國14家集裝箱船東簽署諒解備忘錄,并于8月8日共同組建韓國第一個國內航運聯盟:韓國航運聯合體(Korea Shipping Partnership, KSP)。通過簽署協議,14家班輪公司將通過共享船隊運力、新增航線及聯合經營海外碼頭等多種方式,提高團隊協同效應。

美森輪船:“瓊斯法案”保護傘下的幸運兒

同樣以快航為特色的美森輪船(Matson),走的卻是“高價優質”的路線。世界排名第31位的美森輪船公司營運26艘船、4.3萬TEU運力。已有135年歷史的美森公司目前的集裝箱船隊主要包括400TEU至2,824TEU船,經營業績十分靚麗。美森在太平洋上的兩條三角航線,分別從美西港口西雅圖、奧克蘭和長灘出發,第一航段抵達夏威夷的港口。第二航段從夏威夷港口至寧波和上海等中國港口。第三航段從中國港口返回到美西港口。這樣形成的單向循環航線的最大優勢是避免了空箱比重極高的兩個航段,即跨太平洋西向航段和夏威夷港口至美國本土西海岸港口的航段。美森提供的從亞洲到美西的航線,同市場上其它航線相比,相同的“港口對”至少能夠節省4天運輸時間。