全球船隊(duì)的發(fā)展受到諸多盤根錯(cuò)節(jié)的供需因素所影響,例如航運(yùn)和貿(mào)易周期、投資者預(yù)期、海運(yùn)規(guī)則規(guī)范以及船廠產(chǎn)能等等。其中一項(xiàng)影響因素是岸側(cè)基建項(xiàng)目,盡管很難把它從交錯(cuò)復(fù)雜的供需關(guān)系中厘出,但其影響對(duì)LNG船而言卻較為顯著。

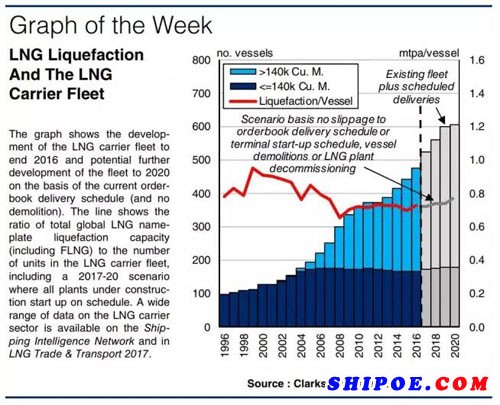

該柱形圖顯示了1996-2016年間LNG船船隊(duì)的發(fā)展情況以及至2020年船隊(duì)規(guī)模的預(yù)估,預(yù)估規(guī)模基于現(xiàn)有手持訂單的交船計(jì)劃,并假設(shè)沒有拆解。折線表示全球總名義液化產(chǎn)能(包括FLNG)與LNG船船隊(duì)數(shù)量之比。2017-2020年的預(yù)估值基于所有在建項(xiàng)目都如期投產(chǎn),船舶如期交付,同時(shí)沒有船舶拆解及項(xiàng)目關(guān)停。更多關(guān)于LNG船數(shù)據(jù)可于在線數(shù)據(jù)庫SIN下載。

穿針引線?

思考航運(yùn)業(yè)的供需關(guān)系時(shí),常讓人聯(lián)想到先有雞還是先有蛋的問題。不過,就LNG船市場(chǎng)而言,LNG船訂單通常是為滿足特定的液化終端項(xiàng)目要求所定制,所以這一市場(chǎng)通常被認(rèn)為是供給主導(dǎo)的。一個(gè)常提到的說法是,每單位年百萬噸的新液化終端產(chǎn)能將相應(yīng)地需要增加一艘LNG船以滿足運(yùn)力供給。不過這個(gè)經(jīng)驗(yàn)規(guī)律能被數(shù)據(jù)支持嗎?

乍看之下,這一原則似乎適用。2017年,海運(yùn)LNG貿(mào)易量預(yù)計(jì)將同比增長約10%,達(dá)到2.94億噸。這些LNG貨物由當(dāng)前全球約500艘LNG船船隊(duì)提供運(yùn)輸。而全球名義總液化終端產(chǎn)能預(yù)計(jì)增長超9%。LNG船船隊(duì)也很可能顯著擴(kuò)張,2017年全年預(yù)計(jì)船隊(duì)數(shù)量增加超14%。

循線追查

回顧過去,似乎規(guī)律很明顯:LNG終端產(chǎn)能在1997~2007年間一直以剛好略低于9%的復(fù)合年均增長率增長。與此同時(shí),LNG船隊(duì)的增長率是9%,與前者非常接近。如圖所示,在此期間名義年液化產(chǎn)能(年百萬噸)與船隊(duì)(艘數(shù))比通常保持在0.8-1.0之間。新船訂單主要來自項(xiàng)目需求。

但接下來在2007-2016年間,該比率下降到0.7-0.8,這是由于船隊(duì)增長(復(fù)合年均增長率8%)超過液化產(chǎn)能擴(kuò)張(7%)所致。這一供需失衡似乎可以歸于兩個(gè)重要原因:一是投機(jī)性訂單大增,這是由2011年日本福島核電站事故導(dǎo)致LNG船租金激增所引起。另一個(gè)是一些LNG項(xiàng)目投產(chǎn)有所推遲,比如安哥拉LNG項(xiàng)目(年520萬噸)和澳大利亞高更LNG項(xiàng)目(年1,560萬噸)。再加上LNG斷供風(fēng)險(xiǎn)(如也門LNG工廠此前因戰(zhàn)爭(zhēng)而全面停工),造成的結(jié)果是近年來LNG船運(yùn)力過剩,市場(chǎng)受到考驗(yàn)。

編織新毯

從當(dāng)前船隊(duì)手持訂單量以及在建LNG項(xiàng)目來看,產(chǎn)能船隊(duì)比似乎到2020年時(shí)仍將略低于0.8,這一指標(biāo)可能令人擔(dān)憂。盡管逐漸增長的美國LNG出口量能夠消化一定運(yùn)力,但LNG項(xiàng)目的延期已很常見。比如,如果預(yù)計(jì)在2020年生產(chǎn)的每年1.13億噸的產(chǎn)能中有30%將延期至2020年之后,那么產(chǎn)能船隊(duì)比將跌至0.72。

所以,液化產(chǎn)能與船隊(duì)規(guī)模存在緊密關(guān)系,雖然這并不是直接對(duì)應(yīng)的。當(dāng)然,理解LNG船市場(chǎng)需要考慮到很多相關(guān)的因素,而產(chǎn)能船隊(duì)比則提供了一個(gè)相對(duì)高階的角度來幫助我們考察供需關(guān)系。從某種意義上說,LNG項(xiàng)目在諸多紛雜影響航運(yùn)的因素中也是不可忽視的一環(huán)。