在今年市場有所回暖的背景下,韓國造船業(yè)回升勢頭明顯,韓企在VLCC、VLOC、FSRU、超大型箱船、氣船等領(lǐng)域均有建樹,三大船企也扭虧為盈,不知此輪春風(fēng)能否解凍造船業(yè)的“寒冬”。

“勢頭猛”刷新接單紀(jì)錄

據(jù)克拉克森數(shù)據(jù),2017年9月份全球新造船市場迎來新造訂單小高峰,中日韓三國均有不同程度的漲幅,截止到9月底,今年全球共成交573艘、1593.5萬CGT,以CGT計(jì)已經(jīng)超過2016年全年成交量的兩成多。韓國表現(xiàn)較為搶眼,目前共成交133艘、503.9萬CGT,全球占比31.6%。其中,韓國船企9月份單月成交量為145.5萬CGT,創(chuàng)造了自2015年5月以來的單月最高接單紀(jì)錄。

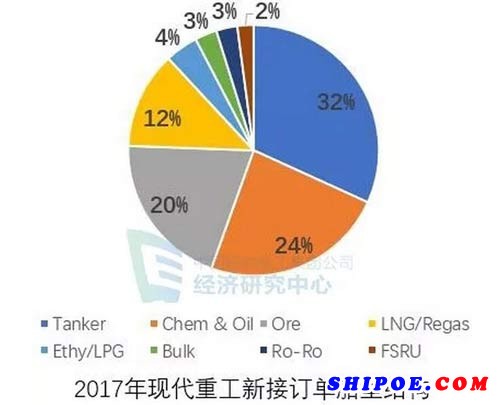

韓國三大船企功不可沒,合計(jì)成交123艘、492.6萬CGT,占韓國船企總成交量的97.8%。其中,現(xiàn)代重工集團(tuán)(包括現(xiàn)代尾浦造船和現(xiàn)代三湖重工)表現(xiàn)最為搶眼,成交83艘、276.4萬CGT,包含VLOC、VLCC、FSRU以及少量散貨船和氣船等船型,油船占比超過一半;三星重工成交19艘、92萬CGT,包含超大型箱船、油船和氣船,箱船占比近一半;大宇造船海洋成交21艘、124.2萬CGT,主要為VLCC、箱船和氣船,VLCC占比超四成。

“暖風(fēng)到”但還不夠強(qiáng)

盈利還需靠“老本撐”

在三季度數(shù)據(jù)未出的情況下,預(yù)測現(xiàn)代重工三季度的銷售額為4.34萬億韓元(約合35.1億美元),營業(yè)利潤為945億韓元;三星重工三季度的銷售額和營業(yè)利潤分別為1.81萬億韓元(約合14.6億美元)和318億韓元。兩家公司能夠改善經(jīng)營狀況仍源于非核心資產(chǎn)出售等降本增效的措施,預(yù)計(jì)現(xiàn)代重工和三星重工三季度的銷售額將同比下降54.4%和34.7%,營業(yè)利潤將同比下滑70.6%和62.2%。 此外,仍處于非正常經(jīng)營狀態(tài)的大宇造船海洋三季度因?yàn)楦吒郊又档腖NG船完成交付,預(yù)計(jì)有數(shù)千億韓元的營業(yè)利潤進(jìn)賬,但銷售額和營業(yè)利潤預(yù)測同比仍為減少。

開工不足困境難脫

韓國三大造船企業(yè)通過一段時(shí)間高強(qiáng)度的結(jié)構(gòu)調(diào)整與成本節(jié)省,營業(yè)業(yè)績出現(xiàn)好轉(zhuǎn),但是開工量不足導(dǎo)致的閑置人力仍然較為嚴(yán)重,銷售額與純利潤照比往年大幅減少。在這種情況下,由于固定成本負(fù)擔(dān)加劇,新造船價(jià)持續(xù)低位運(yùn)行,收益性難有改善。現(xiàn)代重工手持訂單不足的情況越來越嚴(yán)峻,造船部門已有600余名職員開始連續(xù)5周的輪休,11個(gè)船塢中3個(gè)處于停工狀態(tài),下半年預(yù)計(jì)將有5000余名工人(包含外協(xié))處于無工可做的境地。三星重工在已停工兩個(gè)船塢的情況下,正與工會(huì)探討工人循環(huán)休假的事宜,而大宇造船海洋則從年初開始就實(shí)行了無薪休假。由此可見,韓國中小船企的情況將更加嚴(yán)峻。

“遠(yuǎn)水”解不了“近渴”

英國克拉克森數(shù)據(jù),9月份船價(jià)指數(shù)為124,從去年5月以來,連續(xù)16個(gè)月維持在120點(diǎn)附件的低位。同時(shí),新接訂單減少導(dǎo)致了銷售額下降,而開工不足導(dǎo)致固定成本開支增加和新船價(jià)格處于低位又給盈利帶來了負(fù)面影響。除非船廠能夠獲得大量新船訂單,否則這種低利甚至虧損的狀態(tài)將持續(xù)至第四季度。三大船企今年年底和明年年初還有大量的到期債務(wù),雖有大規(guī)模訂單的收入,但由于造船業(yè)特殊的性質(zhì),一般在接單后1-2年內(nèi)才會(huì)反映在純利潤上,所以財(cái)務(wù)問題仍是船廠不可回避的重要問題。

解凍還需“挺住”+“外援”

企業(yè)自身繼續(xù)大力實(shí)行降本增效措施,而中小船企則急需依靠政府訂單援助。

金融支持成“救命稻草”

金融支持多說兩句,在經(jīng)歷了多年市場低迷期之后,不管是船企,還是航運(yùn)企業(yè),在“錢”的問題都遇到了難題。在面對市場為數(shù)不多的新船訂單時(shí),船廠能否為船東 “找到錢”(提供資金解決方案)成為了是否在該船廠下單的重要因素。