在過去的二十年,全球海運貿易增長的主要推動力便是來自中國經濟的勃然興起。隨著中國經濟似乎逐漸成熟,人們開始討論誰將是航運市場的下一個“中國”,而印度廣受關注。在探討這樣的可能性時,很多方面都值得關注,不過印度的能源發展則值得高度關注。

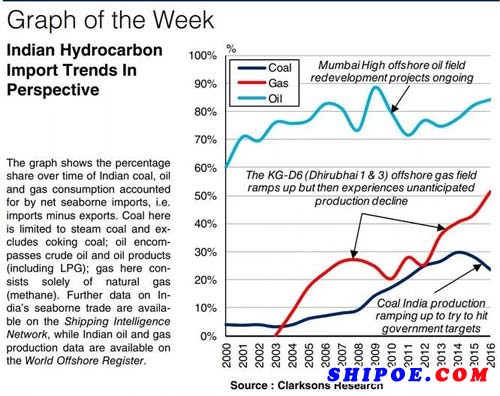

本圖顯示了2000-2016年印度的煤炭、石油以及天然氣凈進口量(進口量減去出口量)占能源消費量的比例。圖中煤炭僅指動力煤,不包括煉焦煤;石油包含原油與成品油類(包括LPG)以及天然氣。更多關于印度海運貿易數據可在SIN查詢,關于印度的油氣產量數據可在WOR查詢。

能源增長之宏景

公開數據顯示,2016年印度主要能源的總消費量超過7.2億噸油當量,約占非經合組織國家能源需求的10%。作為比較,2016年中國的能源消費量在非經合組織國家占比40%。很顯然,印度有很大的追趕潛力。對比兩國從2006年到2016年的復合年均增長率,中國主要能源消費復合年均增長率為3.5%,而印度的為4.9%。與此同時,印度的化石燃料海運進口量在2006年到2016年間復合年均增長率達到7.7%,目前占印度整體能源消費的40%,而2006年僅占30%。然而,印度政府提出了一系列改革措施增加本國的煤炭和油氣產量,旨在提高能源獨立性,而這將對海運產生潛在影響。

煤炭王座之不保?

2016年印度動力煤進口量同比減少13%,降至1.45億噸,不過仍然占全球動力煤進口量的16%。這是由于印度國有煤炭公司Coal India開始推進政府的目標即到2020年煤炭產量達到10億噸。印度的煤炭進口量在煤炭消費量的占比也降至24%。話雖如此,Coal India之前并沒有完成目標,而印度政府也正在推動一項雄心勃勃的電力計劃,同時很多私人礦商依然在海外尋找新的資源(比如澳大利亞的加利利盆地)。因此未來的印度煤炭進口情況尚待討論。

未來之能源?

LNG的發展趨勢則較為樂觀。2016年,印度成為全球第四大液化天然氣進口國,進口量增長了30%,達到1,900萬噸。進口量在總需求量的占比,在十年間從20%增至50%,也部分反映了其國內生產的情況(如圖所示)。印度擁有龐大的天然氣儲備(包括104個未開發的海上氣田),這也正是國內能源改革希望加以利用的。但即便如此,印度的國內天然氣產量僅能勉強跟上預期的快速需求增長。除此之外,預計到2018年底,印度的LNG接收能力將在FSRU項目的幫助下增長70%。

自給自足之幻夢?

2016年,印度是世界第四大石油海運進口國,并在全球的煉化能力中占比5%。石油進口量會隨著印度石油天然氣公司下的孟買高地油田的出產率變化,但進口量通常會占總消費量的70%-80%。印度有很多油田仍待開發,不過考慮到印度的石油需求穩定增長的趨勢,其國內能源改革引導的石油產量增長能否超過需求增長尚不清晰。

因此印度的未來海運能源發展軌跡依然有待探討。但很明顯,盡管政府主導的能源改革正在進行,印度海運能源進口的健康增長依舊有不小的潛力。如同一顆在東方升起的新星,印度的能源發展趨勢值得我們密切關注。