以往,造船界只能以新接訂單量、完工交付量和手持訂單量三個絕對的指標來衡量中日韓三國造船的景氣情況,三大傳統(tǒng)指標并不能實現(xiàn)體溫計式的感知。筆者特此構(gòu)建了中日韓造船供給側(cè)景氣指數(shù),其組成部分為新三大造船指標,即產(chǎn)能利用率、新接訂單保障系數(shù)、手持訂單保障系數(shù),能夠較好的感知各國市場景氣度,且同時能夠?qū)崿F(xiàn)橫向和縱向的比較。景氣指數(shù)與新三大指標每月發(fā)布,已經(jīng)成為船舶業(yè)內(nèi)必看的景氣指數(shù),也為國家部門及時提供產(chǎn)業(yè)政策提供了重要依據(jù)。本文即對新三大指標以解剖,供讀者更好的理解中日韓三國造船產(chǎn)業(yè)狀態(tài)。

產(chǎn)能利用率

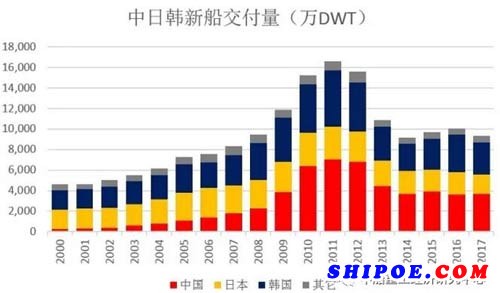

中日韓新船交付情況

2017年前11月,全球新船交付量為9364萬DWT,其中中國、日本、韓國交付量為3671萬DWT、1894萬DWT、3109萬DWT,分別占到全球交付的39.2%、20.2%、33.2%;以CGT計,全球新船交付量為3170萬CGT,其中中國、日本、韓國交付量為1087萬CGT、631萬CGT、1024萬CGT,分別占到全球交付的34.3%、19.9%、32.3%。預(yù)計2017年交付量為10500萬DWT,慣用將2017年年交付量與2011年的交付高峰1.66億DWT的比值63.3%作為全球造船產(chǎn)能的利用率。

盡管DWT、GT與CGT均可以作為傳統(tǒng)三大造船指標的單位,但CGT能夠更好的反映船舶建造工作量。修正總噸是在船舶總噸基礎(chǔ)上考慮進船舶復(fù)雜度而算出的船舶度量單位,修正總噸能比較準確地表示造船產(chǎn)量、造船工作量和造船能力,特別是對中日韓三個國家的產(chǎn)能進行對比時采用修正總噸作為統(tǒng)計單位比載重噸、總噸要準確得多。新三大造船指標的計算過程中均采用的是CGT的單位。國際上均按OECD造船工作組1994年1月制訂的公式來進行相關(guān)計算,目前OECD正在推進修正系數(shù)的更新工作,預(yù)計下一步將海工平臺納入計算范圍,這樣就能更好的衡量各國造船產(chǎn)能的變化。

為了能全面地比較中日韓三國造船能力的變化,我們提出了各國已利用年產(chǎn)能的概念。考慮到我國1月份季節(jié)性的交付高峰,以及日韓1月和3月的交船高峰,我們對各國每月交付量進行了回溯調(diào)整,以調(diào)整后的交付量(CGT)進行12個月移動求和,即2017年11月的各國已利用年產(chǎn)能為2016年11月到2017年前11月經(jīng)調(diào)整后造船交付量的和。

經(jīng)計算,2017年11月,中日韓三國已利用年產(chǎn)能分別為1071萬CGT、561萬CGT、1046萬CGT;2012年6月中國已利用年產(chǎn)能達到最高峰為2371萬CGT,2009年5月日本已利用年產(chǎn)能達到最高峰為1041萬CGT,2011年6月韓國已利用年產(chǎn)能達到最高峰為1671萬CGT。

中日韓產(chǎn)能利用率變化

2012年時,國家部委曾發(fā)文嚴格控制鋼鐵、水泥、平板玻璃、傳統(tǒng)煤化工、多晶硅、電解鋁、造船等產(chǎn)能過剩行業(yè)擴大產(chǎn)能項目建設(shè)。2015年中央經(jīng)濟工作會議把“去產(chǎn)能”列為2016年供給側(cè)結(jié)構(gòu)性改革任務(wù)之首。而時光來到2017年時,如鋼鐵、煤炭、電解鋁等傳統(tǒng)過剩行業(yè)的企業(yè)利潤、股票價格已經(jīng)飛到天上去了,唯有造船產(chǎn)業(yè)在供給側(cè)改革的推進下仍苦苦掙扎。背后的原因很簡道,造船產(chǎn)業(yè)的供需兩端一個國內(nèi)一個國外,國內(nèi)產(chǎn)能的削減會使得日韓漁翁得利,國際需求不為我們所掌控,同時造船業(yè)是經(jīng)濟的增量,不像鋼鐵煤炭的需求剛性。航運業(yè)是類似于鋼鐵的行業(yè),如果全球航運業(yè)推動供給側(cè)改革,船隊規(guī)模集體削減30%,航運運費可能會上漲300%,但全球船廠產(chǎn)能削減30%,船舶價格上漲可能超不過50%。需要充分理解船舶行業(yè)供給側(cè)改革的特殊性,同時也需要認識到相同點,那就是一部分船企在船市熊市2.0中的磨底階段必將消亡。

生產(chǎn)能力大于船舶需求是市場經(jīng)濟條件下的正常現(xiàn)象,尤其是對于作為全球競爭型和長周期型的船舶行業(yè)而言,保證一定的船舶生產(chǎn)能力也是市場競爭的動力來源。但當供過于求的產(chǎn)能數(shù)量超過維持市場良性競爭的限度,大量船企以低于成本價格競爭時就會產(chǎn)生產(chǎn)能過剩。目前,全球中日韓三個國家造船產(chǎn)能均處于過剩狀態(tài),但中日韓三國產(chǎn)能利用率到底如何,卻少有研究。筆者利用改良的峰值法計算了船舶行業(yè)的產(chǎn)能利用率,以更大程度上反映船舶產(chǎn)能利用情況,判斷是否存在嚴重過剩。

船舶行業(yè)產(chǎn)能利用率為月度指標,指標的含義在于反映此前12個月的船舶產(chǎn)能利用率,“分子”為月度已利用年產(chǎn)能,“分母”為月度可利用年產(chǎn)能。月度可利用年產(chǎn)能的確定較為復(fù)雜,我們充分考慮了船舶產(chǎn)能的市場化出清和造船設(shè)施專用性較強,而且破產(chǎn)船企的設(shè)施并未出現(xiàn)大范圍的封存、填埋或轉(zhuǎn)作它用(近期有復(fù)燃跡象),故我們采用36個月內(nèi)的最大月度已利用年產(chǎn)能和歷史上出現(xiàn)過的最大月度已利用年產(chǎn)能的加權(quán)求和作為月度可利用年產(chǎn)能。2017年11月,中日韓三國的造船產(chǎn)能利用率分別為65.8%、66.2%、69.5%,近期各國造船產(chǎn)能利用率均有所下降。

新接訂單保障系數(shù)

中日韓新接單情況

11月份,中、日、韓船廠分別承接新船訂單90.9萬CGT、5.1萬CGT、19.6萬CGT,分別占到當月全球訂單量(CGT)的59.7%、3.3%、12.9%,中國占比遙遙領(lǐng)先。截止到11月份,中日韓分別累計承接713.3萬CGT(2386萬DWT)、182萬CGT(719萬DWT)、574萬CGT(2457萬DWT),分別同比上升58%、17%、265%。三個主要造船國新接訂單均同比出現(xiàn)上漲,其中以韓國增長最多,而且以DWT計算韓國再次占據(jù)全球第一,但我國憑借CGT上的優(yōu)勢,仍居全球第一(且看后續(xù)數(shù)據(jù))。

新接訂單保障系數(shù)變化

新接訂單保障系數(shù)為月度指標,指標的含義在于反映由于每個國家的造船體量不同對于新接訂單量感知度不同,是過去12個月的新接訂單量能夠覆蓋已利用年產(chǎn)能的倍數(shù),“分子”為近12個月的新接訂單量,“分母”為月度已利用年產(chǎn)能。2017年11月,中日韓三國的新接訂單保障系數(shù)分別為71.1%、70.5%、60.5%,近期各國新接訂單保障系數(shù)均有所上升,但新接訂單保障系數(shù)小于1說明,各國近12個月的新接訂單量仍不能滿足其可利用年產(chǎn)能。

手持訂單保障系數(shù)

(一)中日韓手持訂單情況

手持訂單方面,2017年11月底全球船廠手持訂單共計3036艘、1.87億DWT、7483萬CGT,同比下降22.1%、18.9%、17.0%。其中中國手持訂單8066萬DWT、2705萬CGT,同比下降20.1%、17.5%;日本手持訂單4823萬DWT、1583萬CGT,同比下降20.5%、23.3%;韓國手持訂單4437萬DWT、1580萬CGT,同比下降13.7%、23.5%。

新接訂單保障系數(shù)變化

手持訂單保障系數(shù)為月度指標,指標的含義在于反映由于每個國家的造船體量不同對于手持訂單量的感知度不同,是當前的手持訂單量能夠覆蓋可利用年產(chǎn)能的倍數(shù),或者說假設(shè)未來不接單、不增減產(chǎn)能,目前的手持訂單量能夠使船廠存活多久,“分子”為當月底的手持訂單量,“分母”為月度可利用年產(chǎn)能。2017年11月,中日韓三國的新接訂單保障系數(shù)分別為153%、185%、105%,盡管純從量上來看,我國手持訂單量排名第一,但考慮到我國龐大的造船能力,手持訂單保障系數(shù)排名第二。

從中日韓三國造船供給側(cè)景氣指數(shù)感知各國船市冷暖

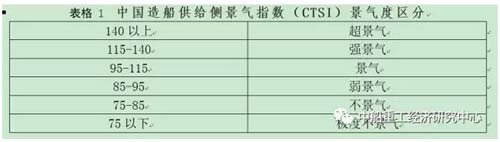

以日韓三個指數(shù)的歷史平均值作為標準對于各國的新三大指標進行了歸一化,我們構(gòu)建了中日韓三國造船供給側(cè)景氣指數(shù),產(chǎn)能利用率、新接訂單保障系數(shù)、手持訂單保障系數(shù)各自占比為30%、30%、40%。按照指數(shù)大小,我們將指數(shù)分為六個景氣度區(qū)間,分別為超景氣、強景氣、景氣、弱景氣、不景氣、極度不景氣。

目前,三國均處于極度不景氣區(qū)間(75以下)的時間仍在拉長,仍舊是磨底階段,顯然那些以2017年船市成交大幅增加來看中日韓造船又迎來大牛市的觀點是不太恰當?shù)模袊晚n國境遇確實有所好轉(zhuǎn),日本相對較好但其景氣指數(shù)繼續(xù)走低。中國造船供給側(cè)景氣指數(shù)(CTSI)11月份為63.1,CTSI自2017年4月份達到本輪下降周期的最低點58.6后,在新訂單保障系數(shù)的拉動下呈振蕩上升趨勢,但產(chǎn)能利用率持續(xù)下滑,我國造船產(chǎn)能仍處于優(yōu)化階段;日本造船供給側(cè)景氣指數(shù)(JTSI)11月份為68.1,仍是三國中數(shù)據(jù)最高的造船國;韓國造船供給側(cè)景氣指數(shù)(JTSI)11月份為54.1。