歷經(jīng)兩年休整,班輪公司在集運市場終于能夠獲得稍事喘息機會。從去年的表現(xiàn)來看,臺灣地區(qū)班輪公司均收獲較好業(yè)績,如長榮海運去年前三季度稅前凈利潤77.61億元新臺幣,同比增幅超25%。在市場復(fù)蘇之際,為應(yīng)對未來營運需求,長榮海運推出其船隊汰舊更新計劃,希望以優(yōu)勢造船價格建造和承租萬箱船,升級主力航線配置。

抄底建租箱船

1月12日,在臺灣地區(qū)上市的長榮海運(2603.TW)發(fā)布建造及承租共計20艘船舶的公告。長榮海運將通過兩家子公司——青標海運公司及長榮香港有限公司各建造4艘和承租6艘1.1萬TEU型船。

根據(jù)公告,長榮海運擬建造的8艘集裝箱船,每艘交易價格預(yù)計為9300萬~10000萬美元,合計達7.44億~8億美元。長榮海運將在臺灣國際造船公司、今治造船株式會社、日本海洋聯(lián)合公司、韓國三星重工、韓國現(xiàn)代重工5家船企中選擇一家建造。有消息稱,長榮海運該筆訂單中的12艘花落今治造船,計劃2020年交付。

對此,長榮海運相關(guān)人士分析稱,船舶需求乏人問津,此時不論造船成本或談定新的租賃價格,都是好時機,長榮海運趁此契機,展開下一輪造船,未來應(yīng)對需求再開辟航線,這都將是很有競爭力的船型。

從克拉克森數(shù)據(jù)來看,當前集裝箱新造船價格仍處于相對低位,1萬TEU型船每艘均價維持在9300萬美元。1.3萬TEU型船去年11月造價僅為10800萬美元(見表)。

該批1.1萬TEU型船將因符合國際新環(huán)保法規(guī),使用效率將更高,更能降低長榮海運的營運成本;另一方面,過去的高成本租賃價格,隨著租約到期退租,重新談到更具競爭力的租賃價格也是有效策略。據(jù)悉,承租12艘1.1萬TEU型船后,長榮海運將同步歸還租約到期的老舊船舶,此舉可使其營運效率再大幅提升。

填補萬箱船空缺

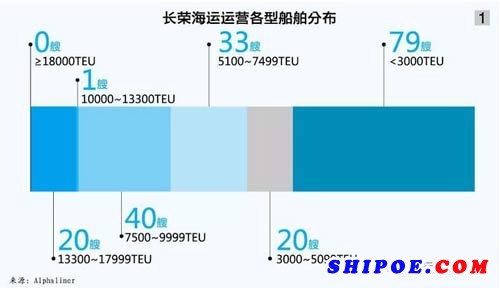

長榮海運擬建造和承租的萬箱船將有效填補其船隊中該類型船舶的空缺。同時,該20艘船舶的加入,也將使得其大型各類船舶比例分配 更為合理。Alphaliner去年12月1日數(shù)據(jù)顯示,長榮海運共運營193艘船。其中,1.3萬~1.8萬TEU型船20艘;1.1萬~1.3萬TEU型船1艘;7500~10000TEU型船40艘(見圖1)。

此外,根據(jù)Alphaliner1月17日最新數(shù)據(jù),長榮海運另有在建船舶48艘、49萬TEU,總運力達到106萬TEU。如此,加之長榮海運最新公告的8艘1.1萬TEU型新造船,其船隊規(guī)模將有望再增10萬TEU。

跨太平洋航線為長榮海運的主力航線,根據(jù)長榮海運2016年年報數(shù)據(jù),其美洲線合并營收為473億元新臺幣,占航線總營收的43%;歐洲線合并營收為220億元新臺幣,占航線總營收的20%;亞洲航線合并營收為253億元新臺幣,占航線總營收的23%。

長榮海運為全球第六大班輪公司,去年4月與中遠海運集運、達飛輪船及東方海外共同組建海洋聯(lián)盟,以開發(fā)更多貨源增加營收。

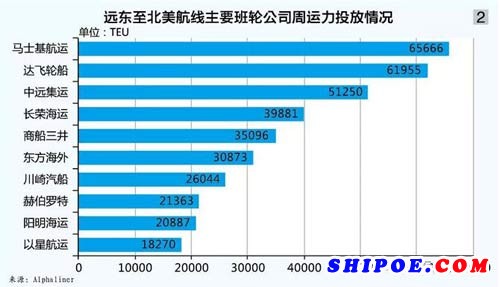

Alphaliner 去年12月1日數(shù)據(jù)顯示,在遠東—歐洲和遠東—北美主干航線上,長榮海運周運力投放分別達到31816TEU和39881TEU。尤其在遠東—北美航線,長榮海運周運力投放僅次于馬士基航運、達飛輪船和中遠海運集運(見圖2)。

長榮海運在2016年年報中闡述,年輕船隊的加入讓其得以升級各主力航線的配置。長榮海運租賃1.4萬TEU及1.8萬TEU型船,可打造更具經(jīng)濟規(guī)模的高效能船隊。

針對此,長榮海運去年開展大規(guī)模募資活動。去年10月,長榮海運發(fā)布增資公告,以每股15.3元新臺幣發(fā)行新股,發(fā)行5億股,現(xiàn)金增資總計76.5億元新臺幣,除員工認股一成外,其余由原股東認購。長榮海運稱,資金將用做新船交付、集裝箱更新等貨款,以及償還銀行貸款,改善財務(wù)結(jié)構(gòu)等。此次現(xiàn)金增資后,長榮海運的上述相關(guān)計劃有望得到實施。