在過去的十年里全球干散貨船隊規模迅速擴張,截止2018年3月初總載重噸達到8.2億噸,是2008年初的兩倍有余。中國船東在全球散貨船隊中扮演著十分重要的角色,過去十年間中國散貨船隊為全球散貨船隊的規模擴張貢獻了近四分之一的增量。與此同時,該期間內中國船東的散貨船隊結構也發生了顯著改變。

規模節節攀升

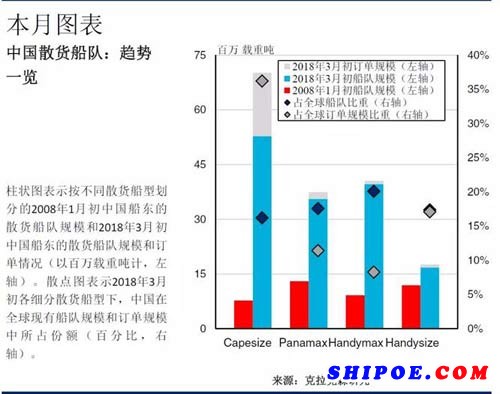

中國是目前全球第三大散貨船船東國,僅次于希臘和日本。截止至2018年3月初,中國散貨船隊規模達1.4億載重噸,占到全球散貨船隊的比重為18%,而2008年該份額僅為11%。在過去十年里,中國船東的散貨船隊規模不斷擴張,年復合增長率達13%。而這主要是受到中國船東對干散貨板塊投資熱潮的推動。2008年至2013年期間散貨船隊的擴張為中國船東整體船隊規模增長貢獻了74%的份額。但近些年中國散貨船隊的擴張速度已逐漸放緩,這在一定程度上反映了市場低迷形勢下中國船東的散貨船訂單逐步減少。與此同時,中國船東也實施多樣化戰略轉向更多船型領域發展。在這些因素的共同作用下,2014年至今中國船東整體船隊規模增長中散貨船隊僅貢獻了37%的增量。盡管如此,截止至2018年3月初,散貨船隊仍是中國船隊的最大組成部分,占到59%的較大比重。

結構更新換代

與此同時,在過去十年里中國散貨船隊也呈現明顯的大型化趨勢。十年前,Panamax型和Handysize型散貨船在中國散貨船隊整體規模中所占份額最大,合計達60%。然而現在這兩種船型的份額已下降至36%,這主要是因為隨著中國鐵礦石進口規模日漸增加,運輸需求也逐漸轉向更大型的散貨船型。2008年至2017年期間,中國鐵礦石進口量從4.4億噸增長至10.6億噸。在此背景下,中國Capesize型散貨船隊規模也實現近7倍的增長,截止至2018年3月初已達5,290萬載重噸,占到中國散貨船隊規模的比重由2008年的18%升至目前的36%。此外,中國沿海干散貨貿易和小宗散貨進口的穩定增長也使得中國Handymax型散貨船隊規模實現強勢增長。在這些趨勢的共同作用下,中國船東的散貨船平均規模在過去十年間增長了43%,目前約為67,000載重噸。

訂單首屈一指

而中國船東的散貨船訂單則呈現更為明顯的大型化趨勢。目前中國船東的散貨船訂單規模位列世界首位,總計達2,110萬載重噸。這些散貨船訂單中超過80%(以載重噸計)為Capesize型散貨船,其中包括39條VLOC,合計規模達1,490萬載重噸。這些VLOC訂單中有23條來自傳統船東,而其余則來自近年來在船舶資產投資方面表現愈發活躍的中國融資租賃公司。所有的VLOC訂單都已經與巴西鐵礦石巨頭—淡水河谷簽訂了長期的包運租船合同。