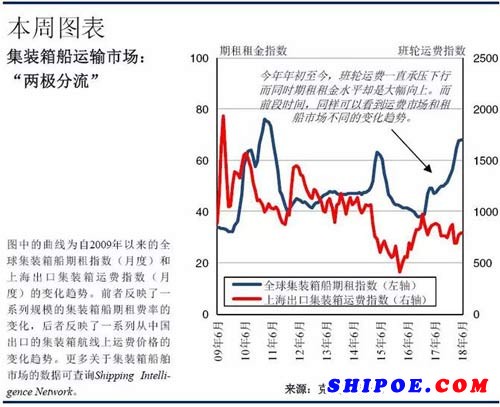

集裝箱船運輸市場下包括獨立的班輪市場和租船市場,這兩個市場的特征交織在一起使得集裝箱船運輸市場變得多元而復雜。2018年初至今,班輪運費和租金費率表現各異,使得集裝箱船運輸市場內部呈現兩種不同的變化趨勢。是什么導致了這一現象的發生?這樣的現象又將持續多久呢?

君向瀟湘我向秦

集裝箱班輪市場和租船市場的供需關系往往會“背道而馳”(如本周圖表所示)。當班輪公司尋求更多的集裝箱船舶運力時,便會導致租船市場供給緊縮,進而抬升租船市場的期租租金水平。但同時,這些集裝箱船被投放到貿易航線上后也可能會導致運力供給過剩,進而對班輪運費產生下行的壓力。反之,若班輪公司對船舶運力需求偏弱,則會壓低租船市場租金,并使得班輪市場因運力投放有限從而支撐班輪運費。

滾滾“運費”東逝水

2018年上半年,集裝箱船運輸市場就表現出明顯的“兩極分化”。一方面,班輪運費愈演愈糟, 2018年上半年的上海出口集裝箱運費指數相比2017年全年的平均水平下滑6%。班輪運費的下滑在主干航線上表現得最為突出,部分原因是由于東西方向航線上的貿易量減少,但更多的是由大船運力的迅速擴張所導致。2018年上半年底,12,000TEU以上集裝箱船的船隊運力同比上升22%,相比之下截至2018年5月底,東西方向主干航線上的貿易量卻同比小幅下降2%。班輪公司通過將這些超大型集裝箱船撤離主干航線以緩解運費下滑趨勢。盡管如此,運費水平下降和燃油價格上升(與去年同期相比有明顯增長),仍然削弱了班輪公司的盈利狀況。

好趁天風上扶搖

另一方面,集裝箱租船市場因受到其基本面的支持而接連獲益。2018年上半年,全球集裝箱船期租指數攀升至68,同比上升45%,且已經回到了自2000年以來平均水平的85%左右。租船市場(和一些區域內班輪市場)從有限的運力擴張以及非主干航線上強勁增長的貿易需求中獲益。2018年上半年,12,000TEU以下集裝箱船隊運力僅同比上升2%,而截至2018年5月底,非主干航線上的貿易量同比大幅增長了6%。

幾家歡喜幾家憂

除此之外,集裝箱市場還存在另外一個“兩極分化”的現象。班輪公司們為了緩解持續下滑的班輪運費,作出努力以消除班輪運費和期租租金之間的波動。比如班輪公司在主干航線上縮減運力,撤走12,000TEU以上的船舶,轉由布局一些較小的集裝箱船,從而支撐班輪運費。目前有450多條12,000TEU以下的集裝箱船舶在遠東—歐洲航線以及泛太平洋航線上運營。但同時,這一舉措在租船市場內部產生了不同的副作用。就目前來看,由于班輪公司撤裁運力這一舉措在一定程度上會使得租船市場上12,000TEU以上的集裝箱船供給過剩,因此這部分超大型集裝箱船的租金費率波動更大。相比之下,小型集裝箱船的租金水平則因其積極的基本面而保持相對堅挺。

借問“箱船”何處去?