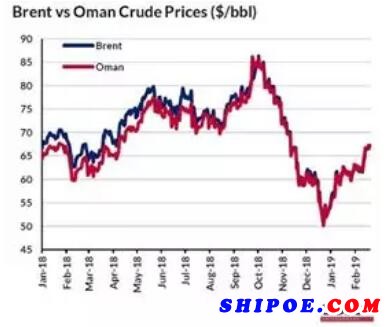

目前石油價格出現了回升,而油輪市場從長遠角度來看前景堪憂,在這種情況下,由于新的煉油廠開始投入生產,油輪需求至少在短期內有望得到改善。在最近的市場周報中,船舶經紀公司Gibson表示,自去年12月原油價格跌至$50/bbl后,布倫特和阿曼原油價格已在近期回升至$67/bbl以上。OPEC去年12月做出的減產決定似乎起到了提升油價的預期效果。盡管油價相對高峰期依然較低,但目前出現的回升跡象依然令人振奮。據國際能源署(IEA)上周公布的數據顯示,OPEC的石油產量相比10月份降低了120萬桶/天,比原定的目標多了40萬桶/天,這是因為沙特阿拉伯等石油生產國過度遵守減產要求。如果考慮OPEC組織以外的國家,1月份總的減產量超過了130萬桶/天。

Gibson指出,實際的石油減產量超出了所有分析師的預測,因此大家認為2019年原油價格還將持續上漲。石油減產以及美國制裁,再加上委內瑞拉的危機,所有這些因素都有助于推動酸性原油價格上升。產自中東及委內瑞拉的重質原油供應短缺已經導致阿曼原油價格超過了布倫特原油,酸性原油市場收緊也使得煉油廠不得不指望通過大西洋盆地的原油來填補這一差距。上周沙特阿拉伯能源部長聲明,3月份石油產量將下滑至1000萬桶/天以下,比原定的生產目標少了50萬桶/ 天以上。再結合上周美國原油儲量下降了將近100萬桶的驚人新聞來看,原油價格對市場基本面的敏感已經顯現出來了。

供應的壓力可能也會影響價格。260萬桶/天的新增煉油產能即將上線,這將促進額外的原油需求。而且,煉油廠正在努力地準備生產符合IMO 2020法規要求的中間餾分油,它們為了追逐中間餾分油的利潤,預計會生產出大量輕質成品油。如果輕質油出現供應過剩,那么煉油廠為了降低庫存必須得減少產量。然而,餾分油行情看漲可能意味著煉油廠不會在短時間內計劃減產。美國煉油廠已經聲明不會放緩精煉進度,盡管汽油儲備已創下新高。目前美國墨西哥灣沿岸地區的超低硫柴油(ULSD)的價格相比西德州中級原油(WTI)高出了$27/bbl,再加上新增煉油產能,這意味著第三季度全球煉油廠產出預計將上升至8400萬桶/天。

Gibson總結道,除了燃料價格的明顯上漲,油價上升必然還會對石油需求增長產生消極影響。從長遠來看將對油輪市場前景不利。但是,關于2020合規燃油供應是否充足的不確定性以及新增的煉油產能應該會有效地促進原油加工量反彈,在短期內推動油輪需求上漲。如果能收到實質的效益,煉油廠還可能會進一步加大生產。這就像是面對第22條軍規一樣左右為難。