挪威石油和天然氣情報公司Rystad Energy預(yù)計,隨著海上石油和天然氣活動的增加,將在2019年至2021年期間批準(zhǔn)33艘浮式生產(chǎn)儲油和卸載(FPSO)船舶。

Rystad上周五表示,在33個FPSO中,15個將需要每天80,000桶以上的產(chǎn)能。

挪威能源情報部門表示,高產(chǎn)能需求將主要來自圭亞那和巴西的發(fā)展,埃克森美孚,Equinor和巴西石油等運(yùn)營商正在加緊深水生產(chǎn)。

在圭亞那,埃克森美孚在本月早些時候發(fā)現(xiàn)了Tilapia-1 和 Haimara-1號井的石油時,在Stabroek Block發(fā)現(xiàn)了11號和12號。

埃克森美孚的發(fā)現(xiàn)對浮動生產(chǎn)單位的供應(yīng)商和建造商來說是個好消息,因為在Stabroek地塊有可能至少部署5個FPSO,預(yù)計到2025年每天將生產(chǎn)超過750,000桶石油。值得注意的是,首先生產(chǎn)預(yù)計在2020年3月。

預(yù)計美國主要的Liza第一期開發(fā)項目將于2020年初開始每天生產(chǎn)多達(dá)12萬桶石油,利用Liza Destiny FPSO,該項目將于夏季開始前往圭亞那。Liza第二階段預(yù)計將于2022年中期啟動,將使用第二個FPSO,每天生產(chǎn)高達(dá)220,000桶。SBM Offshore預(yù)計將簽訂此FPSO合同。

至于巴西,在2018年夏天,Equinor說該國成為該公司的核心區(qū)域,公司目前的日產(chǎn)量超過每天90,000桶。當(dāng)時,Equinor透露計劃在2030年前在巴西投資超過150億美元。據(jù)該公司稱,根據(jù)項目的分階段和勘探成功,它有可能在巴西每天生產(chǎn)30萬至50萬桶石油當(dāng)量。

巴西國家石油公司Petrobras最近表明其有意進(jìn)一步投資FPSO單位。也就是說,2018年12月巴西石油專業(yè)決定撥出840億美元用于2019年至2023年之間。

大部分資金將用于E&P,公司計劃通過投入13個FPSO來提高產(chǎn)量,其中7個尚未訂購。

值得提醒的是,全球最大的FPSO供應(yīng)商SBM Offshore訂購了兩臺Fast4Ward FPSO船體,計劃很快訂購第三艘。其中一個是為埃克森美孚的Liza 2項目訂購的,而另一個是基于對市場信心增強(qiáng)的訂單。

SBM Offshore最近表示,該公司正在追蹤25個國家的45個潛在FPSO項目,這些項目可能會在未來兩到三年內(nèi)實(shí)現(xiàn)。

2019年海上FPSO項目審批情況,開局樂觀,后勢待察

在面對勘探開采項目審批時,企業(yè)需要評估許多具體的問題。為了回答這些問題,2018年,運(yùn)營商一直在潛心對審批項目進(jìn)行評估。因此,這導(dǎo)致一些項目的最終投資決定從2018年推遲到了2019年,從而使2018年的合同增長較2017年出現(xiàn)了25%的下滑。

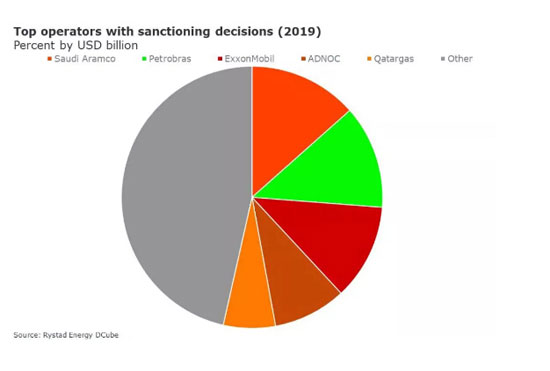

沙特阿美為其Berri和Marjan擴(kuò)建項目的工程采購建造(EPC)總包招標(biāo)出現(xiàn)延期,將本計劃于2018年舉行的180億美元的海上合同推遲到了2019年初。招標(biāo)的延期有利于參與投標(biāo)的承包商進(jìn)一步提升其工作范圍和成本競爭力。其中包括擴(kuò)大韓國傳統(tǒng)船企以外的制造力量,并評估印度、中國和中東船企近期的改善情況。這兩個項目的投入將使沙特阿美成為2019年海上新開發(fā)項目的最大投資方。然而,在勘探開采領(lǐng)域,沙特阿美不是新審批海上項目唯一的巨頭。

2019年來自前6大運(yùn)營方的項目審批決定(投資數(shù)額百分比)

2019年,埃克森美孚也將在海上項目審批上有大動作,預(yù)計將對超過160億美元的海上項目做出審批。上一次石油巨頭們以如此力度開發(fā)新項目和作出最終投資決定(FID)還是出現(xiàn)在2013年。與埃克森美孚對圭亞那項目分期開發(fā)的戰(zhàn)略如出一轍,其100億美元投資的Greater Liza項目也將分兩期開發(fā)(Liza二期和Payara),將于今年審批。

埃克森美孚于2015年在Stabroek大型區(qū)塊獲得Liza發(fā)現(xiàn),隨后又鉆了4口成功的井——LizaDeep、Payara、Snoek和Turbot。

美國獨(dú)立公司赫斯持有Stabroek區(qū)塊30%股權(quán),首席執(zhí)行官約翰?赫斯向美銀美林介紹Liza項目時,稱贊它是“革命性的”,這歸功于優(yōu)質(zhì)儲層和低生產(chǎn)成本。

他說,目前估計Liza-Payara的可采資源量在25億-28億桶油當(dāng)量,并描繪了數(shù)十億桶無風(fēng)險勘探上限。

埃克森美孚、赫斯和另一家25%區(qū)塊合作伙伴中海油擁有的尼克森能源公司批準(zhǔn)了Liza一期開發(fā),將“Liza-1” FPSO租約頒發(fā)給了SBM Offshore

埃克森美孚的分期開發(fā)戰(zhàn)略來源于其本世紀(jì)初在安哥拉海上的Kizomba深水油田開發(fā)。自2000-2012年,該油田共進(jìn)行了6期開發(fā),從而循序漸進(jìn)地將上一期開發(fā)中的經(jīng)驗教訓(xùn)應(yīng)用于下一期,從而減少開發(fā)成本。另外,埃克森美孚在莫桑比克的Area 4 LNG項目陸上范圍的早期工作正在進(jìn)行,很可能將于今年獲得批準(zhǔn)。

然而,不是每個運(yùn)營商在今年都有明確的審批決定計劃。要在2019年實(shí)現(xiàn)全部1230億的項目審批潛能,一些項目當(dāng)前的盈虧平衡價格需要進(jìn)一步下降。正如咨詢公司Rystad在其《項目審批報告》中指出,在2019年等待審批的項目中,近一半的盈虧平衡價格都在40美元/桶以上(基于新開發(fā)油氣田資本支出計算)。否則,將有許多項目無法獲批。

巴西國家石油公司(Petrobras)就是一個典型例子,需要在今年作出重要的投資決定。該公司2019年需要審批的新開發(fā)項目中,海上資產(chǎn)高達(dá)170億美元。然而,正如其近期Mero 2項目招標(biāo)延期所指出,Petrobras不準(zhǔn)備為趕進(jìn)度而支付溢價。實(shí)際上,其招標(biāo)延期是為保證SBM Offshore能夠與其競爭對手BW Offshore及Modec International一起參與投標(biāo)。SBM Offshore在巴西的本地化能力更強(qiáng),因此Petrobras的招標(biāo)延期將有助于該輪次的充分競爭。

Petrobras在Buzios V FPSO招標(biāo)中也表現(xiàn)出了對于項目審批的耐心。雖然在2018年上半年的招標(biāo)中,Exmar的標(biāo)價較低,但無法獲得融資。Petrobras并沒有選擇排在第二位的Modec,接受其高日租費(fèi),繼續(xù)推進(jìn)該項目,而是更傾向于重新招標(biāo),再一次嘗試壓低該項目超過50美元/桶的盈虧平衡價格。雖然Petrobras大部分的資產(chǎn)組合審批決定均安排在2019年底,但超過40美元/桶的盈虧平衡價格仍然給審批帶來難度。

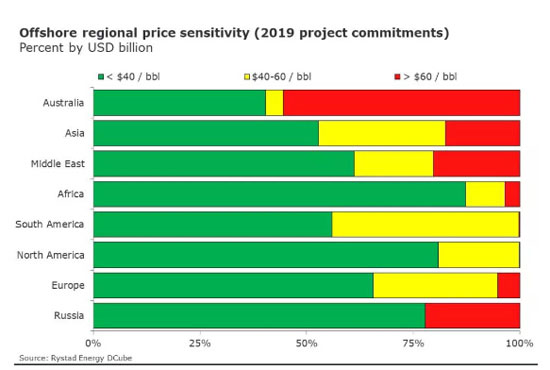

各地區(qū)海上項目對價格的敏感度(2019年項目承諾)(單位:十億美元)

地區(qū)上看,南美和澳大利亞的風(fēng)險項目比例最高。單純從資本支出來看,澳大利亞今年尋求批準(zhǔn)的海上項目僅有26億美元,其中Wheatstone開發(fā)項目中的Julimar資產(chǎn)獲批的可能性最高。伍德賽德于2018年11月表示將于2019年第二季度作出該氣田的最終投資決定。該項目團(tuán)隊計劃于2019年上半年完成前端工程設(shè)計,為最終投資決定提供支撐。

雖然等待審批的項目情況各有不同,但是有理由相信,相比2018年水平,2019年的項目審批將出現(xiàn)增長。僅沙特阿美和埃克森美孚兩家公司就將審批總投資340億美元的海上項目。另外,非洲地區(qū)的盈虧平衡價格所帶來的項目審批風(fēng)險最低。總而言之,今年年初的項目審批情況樂觀,隨著運(yùn)營商進(jìn)一步理清相關(guān)的具體問題,今年的項目審批走勢將越來越清晰。

FPSO預(yù)測 -市場會下沉還是游泳?

第一:盡管美國和中國等許多強(qiáng)國之間存一些問題,但石油需求將繼續(xù)增長。

由于制裁影響了中國,委內(nèi)瑞拉和伊朗,美國目前沒有放松對全球石油的控制。根據(jù)Rystad的說法,70美元的桶是新的100桶 - 現(xiàn)在FPSO的平均生產(chǎn)時間比四年前低10個月,訂單上的新FPSO的時機(jī)已經(jīng)成熟。

第二:鉆井活動可能會影響租賃市場

隨著鉆探活動支出近期下降,但離岸投資增長率增長4% - 離岸租賃市場可能會增長以填補(bǔ)這一空白,從而吸收已經(jīng)落后的鉆井建設(shè)預(yù)算。

第三:未來三年將在任何一個時期內(nèi)看到最多的FPSO制裁

2019年至2022年底,將有33艘FPSO船舶受到制裁。自2014年石油危機(jī)以來,對FPSO的需求已成為一種真正的全球現(xiàn)象。美洲的制裁數(shù)量最多,其中有15個,其次是亞洲,其中六個,歐洲和非洲各有五個,另外兩個在澳大拉西亞。

第四:2019年大型項目將出現(xiàn)飆升

2018年,88個項目獲得批準(zhǔn),計劃在2020年實(shí)施相同的數(shù)量。然而,在接下來的十個月中,有122-17個浮動解決方案和105個海上實(shí)地項目。

第五:FPSO泛濫可能導(dǎo)致招標(biāo)問題

由于公司很難找到投標(biāo)人,因此可能需要一種新的發(fā)展戰(zhàn)略。由于訂單簿可能在第三季度之前填滿,因此需要開發(fā)更大的全球FPSO生產(chǎn)能力,以便完成大量的工作。所有公司的標(biāo)準(zhǔn)化將有助于降低資本支出成本,并可提高行業(yè)效率。

擁有超過6年成功舉辦的經(jīng)驗和歷史,F(xiàn)FA 系列大會已經(jīng)成為了中國和全球領(lǐng)先的浮式生產(chǎn)系統(tǒng)領(lǐng)域的盛會。

FFA2019將聚集超過500+浮式生產(chǎn)系統(tǒng)行業(yè)領(lǐng)袖和技術(shù)專家,探討全球產(chǎn)業(yè)趨勢、產(chǎn)業(yè)鏈結(jié)構(gòu)調(diào)整、技術(shù)創(chuàng)新、運(yùn)營優(yōu)化以及數(shù)字化革命等重要子話題。大會將特別聚焦中國、東南亞以及包括巴西、西非等重要的浮式生產(chǎn)系統(tǒng)的市場平臺的機(jī)遇和挑戰(zhàn)。FFA2019 也將探索關(guān)于亞馬爾二期LNG項目的合作機(jī)遇,包括深入探討模塊化的相關(guān)議題。增儲上產(chǎn)、創(chuàng)新升級、進(jìn)軍海外:全球浮式生產(chǎn)市場共聚中國!

---第六屆亞太FPSO&FLNG&FSRU大會