國內南北船合并,使得中韓“兩強爭霸”的競爭格局進一步清晰,而面對中韓國內船廠的合并現狀,日方很可能也將推動國內造船企業進一步整合。

近期,關于中國船舶工業集團(簡稱南船)與中國船舶重工集團(簡稱北船)合并的新聞受到業界高度關注。此案與韓國現代重工集團與大宇造船的合并一樣,成為震驚國際造船界的大事件,并引發廣泛熱議。那么,南船與北船合并有何背景?合并將面臨哪些問題,合并對行業影響幾何?

合并背景

雖然南船與北船合并的新聞曾一度震驚業界,但細思此案也是預料之中的事。究其原因,蓋因有四。

其一是產業重組深入推進的結果。十八大以來,黨中央國務院將央企的兼并重組工作作為推進供給側結構性改革的重要內容和重要方式。截至2019年7月,國務院國資委管理的央企數量從196家減少到96家。自2018年以來,國資委多次強調,要積極穩妥推進船舶等領域企業戰略性重組,持續推動海工裝備等領域專業化整合。截至2018年底,在市場機制和政府引導的共同作用下,中國一批管理能力差、產品質量低、經營效益不好的企業已經逐步被市場淘汰,中國活躍船廠數量已由2009年頂峰時期276家減少至126家。

其二是船舶市場深度調整加速了合并的步伐。金融危機之后,全球航運運力和造船產能雙過剩的結構性矛盾不斷激化,引發了2016年的船市寒潮。過去兩年,航運市場雖總體向好,但造船市場仍處于脆弱調整期,復蘇態勢出現反復。2017年,在國際經貿形勢改善、航運市場行情向好和航運環保規范加速升級等因素影響下,造船市場似有復蘇之勢。但2018年以來,隨著宏觀環境的不確定因素和潛在風險增加,船東、金融資本等買方的行業信心受挫,投資意愿減弱,新船訂單再回低谷。2019年上半年,三大主力船型同比下降幅度均超過50%,新造船市場再度面臨嚴峻的形勢。

其三是船舶領域轉型升級為合并再添助力。當前,國外先進造船企業紛紛利用智能制造改進傳統建造工藝,開發并不斷完善智能制造裝備,廣泛應用智能化設備,在許多船舶建造環節上建立了全自動化的生產流水線,通過自動化、智能化技術的開發與應用,使得企業在生產效率、建造質量方面保持了領先地位。當前,我國正處于從造船大國向造船強國邁進的重要時期,能否由產業鏈中低端延伸到高端的關鍵就在智能船舶和智能制造。而目前,國內中船集團和中船重工大部分造船廠均建設較早,設備較為落后,此外人員素質與發達國家有較大差距。在日韓企業均通過聯合、合作研制開發高技術船舶的背景下,中國企業靠單打獨斗很難快速推動中國船舶工業轉型升級,打造國際競爭新優勢。

其四是日韓船企持續整合給國內造船業帶來的競爭壓力。日韓船舶企業持續進行整合,通過不斷調整產業結構,鞏固其在研發和制造方面優勢。1999年亞洲金融危機后,為了應對經營困境,日本造船業開始進行結構調整,實現規模化和專業化,如日立造船與日本鋼管的造船部門合并成“統一造船”;2008年金融危機后,日本在推動組建聯合造船,明村造船收購佐世保重工等基礎上,整合相關子公司,提升專業化能力。2008年金融危機后,韓國加速推進中小船企結構重組,以金融機構為主導,逐步淘汰落后新興中小型船企;近幾年,全球船舶工業持續下行,韓國政府推動現代重工與大宇造船海洋合并,合并后其高端產能集中將進一步提升規模效應,產品研發設計和船舶建造技術的引領地位將更加鞏固。因此,在這種背景下南船和北船的合并既是大勢所趨,亦是國際大環境倒閉雙重作用的結果。

合并路徑及問題

今年以來,國有企業正在加速通過并購重組實現布局結構優化。4月2日,7家中央企業共同組建了國海海工資產管理有限公司,推動各方優質資源互補,實現產業結構調整和布局優化。7月1日,中國船舶、中國重工等8家上市公司均發布公告稱:中國船舶工業集團有限公司正與中國船舶重工集團有限公司籌劃戰略性重組。至此,傳聞數年的南北船合并一事塵埃落定。

1、合并前情況

中船集團與中船重工俗稱“南北船”,1999年由原船舶工業總公司拆分而成。目前中船集團擁有中國船舶、中船科技、中船防務3家A股上市公司,造修船企業有江南造船、滬東中華、上海外高橋造船、廣船國際、中船黃埔文沖船舶有限公司等公司,船舶配套企業有中船九江、華南船機、滬東重機等公司,此外還有上船院、系統工程院等科研單位。中船重工擁有中國重工、中國動力、中國海防等5家A股上市公司,造修船企業有大船重工、渤船重工及武船重工等公司,此外還有眾多非船產業公司及科研院所。

從各自優勢來看,中船重工科研能力更強,其科研院所集中了中國船舶系統設計的絕大部分。我國的海軍艦艇多由北船設計配套、南船建造總裝。此外,科研院所多也為中船重工發展非船產業打下了良好基礎。中船集團則在民船方面具備更為突出的建造能力。2019年上半年,中船集團造船三大指標均顯著領先于中船重工。

表1 2019年上半年中船集團和中船重工造船三大指標

2、合并路徑

從國資委推動央企整合的目的來看,主要是為減少同業競爭和重復建設,在淘汰落后產能并集中研發能力的基礎上,推動企業轉型升級。政府在《船舶工業深化結構調整加快轉型升級行動計劃(2016-2020)》中明確提出要“擇優扶強,引導社會資源向優勢骨干企業集聚,主動壓減過剩產能,扶植培育一批創新能力強、專業化制造及管理水平高的世界級先進企業和系統集成總包商”。

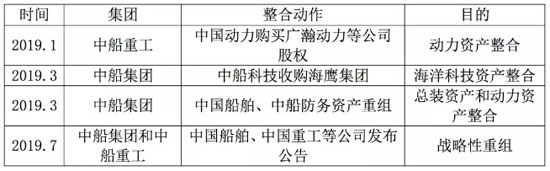

從2019年開始,中船集團和中船重工就開始通過板塊整合打造不同資產整合平臺。目前,中船集團已經打造出中國船舶(總裝平臺)、中船防務(動力平臺)和中船科技(科技平臺),而中船重工也打造出中國重工(總裝平臺)、中國動力(動力平臺)、中國海防(信息平臺)、中國應急(應急裝備)、久之洋(光電裝備)等上市平臺。

表2 中船集團和中船重工資產整合情況

從現有上市公司業務來看,兩大集團在總裝、動力方面明顯存在業務重疊,中船科技和中國海防也有部分業務交叉。因此,從避免同業競爭角度,現有上市公司可以考慮吸收合并和新設合并兩種形式完成整合,一個上市公司吸收另一上市公司,或者二個合并設立一個新的公司。當然,目前兩大集團合并處于接觸階段,從合并的進程來看,首先要完成總部的合并,其次才會考慮到上市公司的整合,最后才會涉及具體船廠業務或區域布局調整,完全合并需要的時間較為漫長。

3、面臨的問題

第一,人員穩定問題。兩大集團合并首先面臨的是人的問題,由于中船集團和中船重工在業務上有較大差別,且之前在船舶訂單、非船訂單方面存在競爭關系,合并后人員調整將面臨管理、研發、設計、營銷等崗位的結構優化,絕大部分重疊部門及崗位人員的裁撤或再次安置將不可避免,短期內一定程度上會影響企業經營活動。從其他央企合并的經驗來看,人員的安置將會是一件耗時良久的問題。在重新梳理兩大集團產業,打造新的產業平臺過程中實現對現有人員安置或將是一種重要渠道。

第二,業務重組問題。從兩大集團發布的戰略來看,盡管船舶作為經營主業,但在當前船舶市場不景氣時,發展非船產業成為抵御船舶市場周期影響的重要支撐。因此,業務重組也必然面臨船舶及非船兩方面的問題。船舶業務方面,兩大集團合并后具備從研發、設計、配套、建造到修理的全產業鏈能力,船舶企業分布在大連、葫蘆島、天津、青島、武漢、上海、廣州、欽州等地,如何整合產業鏈上下游并充分發揮各企業地域優勢,做好現有船企產品定位,協調各方利益考驗領導者智慧。非船方面,由于中船重工起步早發展好,因此在組建新的產業公司時或將以中船重工現有非船公司為主導方。

第三,反壟斷審查問題。南北船合并不僅對中國造船業的發展具有深遠影響,而且對國際造船市場競爭格局和其他主要國家船舶工業發展都有重大影響,這一舉措必然引起國際造船界、航運界及各主要造船國的關注,必然面臨歐盟、日本和韓國等國的反壟斷審查壓力,尤其歐盟船東作為兩大集團重要客戶,使得歐盟在反壟斷審查中具有更為重要的地位。此外,需要注意歐盟外資審查法案的生效對于南北船合并及合并后的對外投資、合作都將帶來深遠影響。在當前南北船合并涉及反壟斷審查時,中方應秉持更為謹慎的態度。

未來影響

1、壓減產能,減少無序競爭

南北船合并后預計造船產能將達到2000萬載重噸(以近五年最大完工量計),經過調整后,集團將壓減部分低效產能,聚焦于高端產品領域。從2018年中國船廠占據全球市場領先地位的船型來看,國內常規船型的競爭主要是三大央企(中船集團、中船重工和中遠海運重工)之間的競爭。從近3年三大造船央企上述船型新接訂單市場份額來看,在油散集三大船型中產品存在同質化競爭,互相爭奪市場份額的情況。中船集團和中船重工VLOC、Cap船占據了近三年的主要市場份額;三大造船央企巴拿馬型、大靈便型和小靈便型散貨船同樣占據市場的重要份額,在LR2、LR1和MR油船市場中占據絕大多數份額;中船集團和中遠海運重工則在支線型集裝箱船市場中占有重要份額。兩船合并后,將在VLOC、Cap和巴拿馬型散貨船、LR2及LR1型油船、MR油船和支線型集裝箱船領域的技術引領和產品溢價能力更強。同時,重新定位各船廠的行業定位和主建船型后,能將資源更多集中到高端產能的建設中。

表3 2018年三大造船央企細分船型新接訂單所占中國市場份額對比(萬DWT)

2、優勢互補,增強研發能力

由于南北船的優勢各有側重,南船具備優質的造船廠等硬件設施,北船在科研院所、船用配套、非船產業方面具有較強優勢。合并前,在智能船、智能船廠等領域,雙方重復投資建設嚴重。兩船合并后,雙方可以消除重復投資,形成優勢互補,研發、設計、建造、配套體系更加完善,隨著技術、專利和設計生產領域自主化軟件的共享,研發投入產出比將會得以有效提升,相同領域不同思考與碰撞也有利于形成更為獨創的技術。

3、兩強爭霸,競爭更為激烈

中韓“兩強爭霸”的競爭格局進一步清晰。現代重工收購大宇造船海洋后,在規模和競爭力方面都將全面超過其他各大造船企業,2019年上半年,韓國兩家船廠手持訂單市場份額達19.1%(1508.1萬CGT),遠遠超過第二名的9.9%(780.9萬CGT)。而南北船合并后,2019年上半年,南北船兩家船廠手持訂單市場份額達14.1%(1109.9萬CGT),與現代重工和大宇造船海洋尚有較大差距,但又遠高于原本排在第五名的日本今治造船(6.5%,51.3萬CGT)。隨著綠色、智能、高端產品逐步成為市場主流,現代重工的優勢將更加凸顯。從目前情況來看,其他造船集團要想在未來的競爭中獲得優勢,僅從規模上進行整合仍將難與其抗衡。面對中韓國內船廠的合并現狀,日方很可能也將推動國內造船企業進一步整合。此外,中國要在中韓爭霸中贏得優勢,需要主動借助日本和歐盟的力量。