全球浮式生產儲卸油船(FPSO)市場即將迎來大規模的復蘇,2017年以來在運營FPSO數量不斷增加,今明兩年預計還將有多達總計超過500億美元的24個FPSO項目獲批,而中國船廠的迅速崛起已經成為FPSO建造和改裝的主力軍。

2020年將有24個FPSO項目獲批

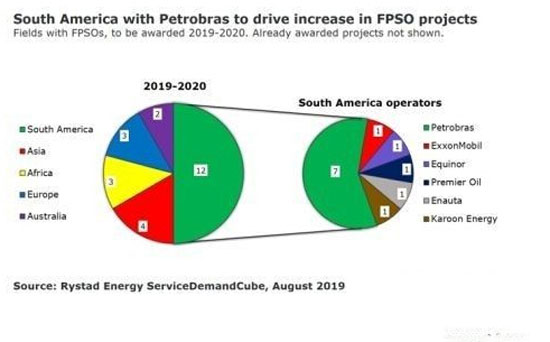

挪威能源研究和咨詢機構Ryastad Energy在最新發布的一份報告中稱,到2020年全球預計將簽署多達24艘FPSO合同,南美地區將引領整個FPSO市場,到明年年底之前預計南美有12個FPSO項目獲批;其次是亞洲,預計將有4個FPSO項目獲批,歐洲和非洲將分別有3個項目,而澳大利亞則將有2個項目。

南美地區FPSO市場的繁榮主要來自于深水勘探和油田開發的巨額投資。另一個重要因素則是巴西近期放松了對本地內容的監管,這吸引了更多國際公司參與進來。

Rystad Energy油服研究負責人Audun Martinsen表示:“新獲批的FPSO項目不斷增加,預示著FPSO市場的光明前景。由于自由現金流的強勁增長推動了深水領域投資的顯著提升,海上運營公司在2014年的低迷之后正重新站穩腳跟。”

Martinsen指出:“隨著標準化措施的實施提高了經濟可行性,加上深水領域的投資不斷增加,FPSO很可能會繼續成為世界各地深水和淺水領域一個有吸引力的開發選擇。”

根據Ryastad Energy的預測,馬來西亞FPSO運營商云升控股(Yinson)以及日本三井海洋開發公司(MODEC)最有可能在即將來臨的FPSO訂單潮中獲益。

自2017年年初開始,FPSO市場就一直在逐漸復蘇。數據顯示,2017年年底,全球在運營FPSO數量為178艘,到2018年年底這一數字已經提高到183艘。2019年這一數字則將繼續增加。

早在2018年11月,Ryastad Energy就表示,全球浮式生產市場在經歷數年的經濟衰退之后,已經重新活躍起來了。今年年初,Ryastad Energy預計,2019年至2021年,全球將有33個FPSO項目獲批,2019年全年FPSO項目數量將達14個。

Ryastad Energy稱,上述33艘FPSO中,有15艘的日產量將超過8萬桶,有5艘的日產量為6萬-8萬桶,剩余13艘的日產量低于6萬桶。這些高產能需求主要來自拉美的圭亞那和巴西的油氣開發,運營商包括埃克森美孚、挪威國油和巴西國油等,這些公司都將加強深水生產。

巴西推動全球FPSO需求上漲

許多分析人士認為,巴西市場將推動全球FPSO需求上漲,南美將成為未來5年FPSO市場的主要推動力。

Ryastad Energy的數據顯示,巴西市場將在2020年再簽署7艘FPSO合同,一系列國際勘探生產公司正在涌入這一市場。加上這7艘,巴西市場在2019年至2020年間簽署的FPSO合同將占全球的三分之一以上。

另外,市場咨詢機構GlobalData也表示,在2025年之前,巴西已規劃和宣布的FPSO數量居全球首位,到2025年巴西計劃部署總計20艘FPSO。排名第二的則是安哥拉,共計5艘;尼日利亞排名第三,共計4艘。到2025年,巴西、安哥拉和尼日利亞三國的FPSO原油生產能力將占到全球FPSO總產能約62%。

GlobalData稱,在巴西計劃部署的這20艘FPSO中,有11艘已經有了明確的開發計劃,其余則處于概念研究和等待審批的初期階段。這20艘FPSO中13艘將由巴西國油運營。其中,巴西Mero油田將在2025年以前新部署4座FPSO,為單個油田之最。

據了解,巴西Mero油田位于里約熱內盧海岸附近約180千米處的超深水域,預計將在2021年產出第一批石油,將使用每天能夠處理18萬桶原油的“Guanabara MV31”號FPSO。Mero油田由Mero財團所有,該財團由巴西國油(40%)主導,包括殼牌(20%)、道達爾(20%)、中石油(10%)和中海油(10%)。

除了Mero油田,巴西Libra油田也是南美地區利用FPSO的主要項目。Libra油田是近年來最重要的油氣發現之一,位于里約熱內盧海岸約110英里處,擁有多達120億桶石油。“Pionero de Libra”號FPSO正作為初期生產系統在Libra油田運營。

值得一提的是,巴西國油在2018年制定了支出計劃,將在2019年-2020年間投入841億美元,其中688億美元將用于其勘探生產業務。巴西國油的支出計劃包括投產13艘FPSO,其中7艘仍在建造中、將在2021年至2023年間投產。

中國船廠崛起參與大部分FPSO建造改裝項目

海油工程為巴西國油總包建造的世界最大噸位級FPSO P67

中國船廠的崛起顯然是FPSO市場的一大亮點,除了建造和改裝,中國船廠正在承接全球油氣模塊建造的轉移。

就FPSO的建造和改裝而言,目前主要集中在中國船廠。中國船廠基本上參與了2018-2019年幾乎所有的FPSO項目。不過,許多項目并不是由石油公司直接與中國船廠合作的,而是通過中間機構。例如,埃克森美孚在外高橋造船的FPSO就是通過SBM Offshore訂造的。

除了江南造船、中船澄西、青島北船重工,包括中遠海運重工、外高橋造船、大船集團、中集來福士、招商重工、振華重工、惠生海工以及海油工程在內的中國船廠正在拓展FPSO項目的EPCI(設計、采辦、建造、安裝)總包能力。SBM Offshore在中國大量發展上部模塊設備供應商,Modec MV30的上部模塊幾乎平均分配給中遠海運重工和博邁科,

FPSO是資本密集型產業,FPSO建造和改裝需要高額的初始投資和大量的融資。建造新的FPSO成本約為25億美元至30億美元,而油船改裝成本大約在15億美元到20億美元之間。此外,運營、測試和部署的成本加起來是FPSO的總投資。同時,由于通貨膨脹導致的材料成本和勞動力成本上升等因素進一步影響了FPSO運營商的投資回報(ROI)。所有這些因素都可能在預測期內抑制FPSO市場。

FPSO已經被證明可以適應市場波動,并為全球諸多油氣開發項目提供了具有成本效益的解決方案。FPSO傳統上被石油公司用于開發大型深水項目,目前則越來越受到淺水油田的青睞。業內專家認為,掌握FPSO就是掌握了油氣行業的未來。而對于中國船廠而言,FPSO或將成為企業未來轉型升級的主戰場。