馬士基集團2月10日,周三發(fā)布了2015年全年財報。數(shù)據(jù)顯示,馬士基集團盈利9.25億美元(2014年同期為52億美元),2015年全年實際利潤為31億美元(2014年同期為45億美元)。馬士基集團上半年的業(yè)績令人滿意,投資資本回報率為10.2%。但由于所處業(yè)務(wù)領(lǐng)域供需差距懸殊,及油價暴跌、運價下滑等因素,馬士基集團的全年業(yè)績受到巨大影響。受出售馬士基石油資產(chǎn)減值稅后26億美元的影響,馬士基集團在2015年下半年的投資資本回報率為-6.3%。2015年第四季度實際虧損900萬美元(2014年同期盈利10億美元)。

盡管集裝箱運價嚴重下滑及油價暴跌,集團用于經(jīng)營活動的現(xiàn)金流在2015年全年繼續(xù)保持強勁,達到80億美元(2014年同期為88億美元),2015年第四季度用于經(jīng)營活動的現(xiàn)金流為20億美元(2014年同期為24億美元)。

馬士基集團首席執(zhí)行官安仕年先生(Nils S. Andersen)表示:“我們對集團旗下各個業(yè)務(wù)公司在2015年的運營業(yè)績表示滿意。盡管我們所處的行業(yè)市場環(huán)境頗具挑戰(zhàn),所有的業(yè)務(wù)集團實際利潤均為正增長。正因如此,馬士基集團實際利潤為31億美元。我們預(yù)期油價仍會在較長時間內(nèi)保持較低水平,我們出售了馬士基石油的部分資產(chǎn),資產(chǎn)減值為稅后26億美元。我們會繼續(xù)通過強有力的運營表現(xiàn)和不斷增長的投資來增強馬士基集團的市場地位。 ”

馬士基集團實際利潤為31億美元,在預(yù)期34億美元的區(qū)間范圍內(nèi)。馬士基航運、馬士基石油、馬士基碼頭公司的盈利低于2014年水平,而馬士基石油鉆探和馬士基海運服務(wù)公司的利潤高于2014年。

2015年,馬士基集團投資資本回報率為2.9%(2014年同期為11%),這主要受到因石油價格較低的預(yù)期而做出石油資產(chǎn)減值稅后26億美元的影響及低油價、低集裝箱運價使集團的營收受到負面影響。

集團用于經(jīng)營活動的現(xiàn)金流在2015年全年繼續(xù)保持較高水平,達到80億美元(2014年同期為88億美元),用于項目資本支出的凈現(xiàn)金流達到63億美元(2014年同期為62億美元),其中不包含出售丹斯克銀行股權(quán)所得49億美元。

集團產(chǎn)權(quán)比為57.3%(2014年同期為61.3%),流動準備金為124億美元(2014年同期為116億美元),集團保持了良好的財務(wù)狀況。

馬士基航運盈利13億美元(2014年同期為23億美元),投資資本回報率為6.5%(2014年同期為11.6%)。由于航運市場疲軟,尤其在2015年下半年,集裝箱運價嚴重下滑,盡管燃油價格較低、美元升值及公司采取多種提高成本效率的措施,馬士基航運實際利潤下滑至13億美元(2014年同期為22億美元)。

2015年,馬士基航運三次訂造新船,總共27艘,運力達367,000TEU(二十英尺集裝箱)。因市場狀況較差,其他投資計劃都被推遲進行。

在2015年上半年,馬士基航運公司與地中海航運公司在東西向航線上推行了船舶共艙計劃,有193艘船舶成功納入該航線網(wǎng)絡(luò)中。

馬士基石油虧損21億美元(2014年同期虧損8.61億美元),投資資本回報率為-38.6%(2014年同期為-15.2%)。因?qū)Φ陀蛢r的預(yù)期進行的資產(chǎn)減值稅后為26億美元,這對馬士基石油的業(yè)績產(chǎn)生了負面影響。公司實際利潤為4.35億美元(2014年同期為10億美元)。盡管油價下滑影響了業(yè)績表現(xiàn),石油授權(quán)產(chǎn)量的增長,成本節(jié)約和勘探成本的降低為業(yè)績帶來了積極的影響。

由于現(xiàn)階段的市場情況不允許馬士基石油維持各個油田項目的生產(chǎn),公司對在哈薩克斯坦、庫爾德斯坦、英國等地的短周期油田資產(chǎn)及在安哥拉、巴西的深海油田資產(chǎn)進行減值,在2015年第二季度,馬士基石油資產(chǎn)減值8000萬美元,在第四季度資產(chǎn)減值25億美元。除去資產(chǎn)減值,我們在安哥拉、巴西的油田項目很大程度上削減了現(xiàn)場經(jīng)營活動。在安哥拉,我們繼續(xù)努力通過改變與當?shù)卣献鞑呗约罢勁械确绞絹韺で蠼鉀Q方案;在巴西,我們正在尋求延長于2015年第四季度到期的Wahoo和Itaipu兩個項目的經(jīng)營許可。

在2015年第一季度,在丹麥北海的無人操作Tyra東南平臺產(chǎn)出第一桶石油,與預(yù)期一致。卡塔爾石油啟動競標程序,選擇合伙人共同開發(fā)Al Shaheen油田,該項目目前的合同將于2017年中到期。挪威石油部與埃及通過了挪威Johan Sverdrup油田第一階段的開發(fā)計劃,馬士基石油公司預(yù)計在該項目投資18億美元。預(yù)計該油田將于2019年產(chǎn)出第一桶油。

馬士基石油在Culzean油氣田的經(jīng)營在第三季度得到英國政府的批準,該油田項目資本支出計劃為45億美元左右。馬士基石油將投入23億美元。該油氣田預(yù)計于2019年投產(chǎn)。馬士基石油同意收購非洲石油公司在肯尼亞和埃塞俄比亞項目的一半所有權(quán),該項目包括在肯尼亞的三個和在埃塞俄比亞的兩個在岸勘探許可。預(yù)期2016年將完成所有權(quán)轉(zhuǎn)移。

馬士基碼頭公司全年盈利6.54億美元(2014年同期為9億美元),投資資本回報率為10.9%(2014年同期為14.7%)。公司實際利潤有所下滑,為6.26億美元(2014年同期為8.49億美元),盡管公司采取了成本節(jié)約舉措,但西非、俄羅斯和巴西等國的貨量下滑對公司業(yè)績產(chǎn)生負面影響。馬士基碼頭公司通過幾項重要收購及新項目開發(fā)加速了全球增長布局。

馬士基碼頭公司收購西班牙集裝箱碼頭運營商Grup Maritim TCB 公司100%的股權(quán),該公司在西班牙、哥倫比亞、巴西、墨西哥、危地馬拉、土耳其均有碼頭資產(chǎn)。馬士基碼頭公司的全球碼頭網(wǎng)絡(luò)增長至五大洲37個國家的74個碼頭。此外,還有7個碼頭正在建造。收購TCB公司的11個碼頭資產(chǎn)使碼頭運力增加了430萬TEU,集裝箱年運量預(yù)計增加350萬TEU(如果考慮到馬士基碼頭公司在各個碼頭的所有權(quán)比例,增加260萬TEU吞吐量)。該收購的企業(yè)估值為11億美元,在未來五年項目資本支出為4億美元。本次收購預(yù)計在2016年第一季度完成,具體完成時間取決于相關(guān)監(jiān)管部門的審批。

馬士基碼頭公司擬投資8億美元用于建造位于加納Tema的集裝箱碼頭及周邊相關(guān)公路設(shè)施。該項目的年吞吐能力為350萬TEU。 在2015年,馬士基碼頭公司還與中國青島港簽訂協(xié)議,投資建造糧食碼頭;同時,在哥倫比亞Cartagena收購多用途碼頭,并在意大利Vado收購冷箱碼頭。此外,馬士基碼頭公司還對其全球部分碼頭項目進行升級與拓展。

馬士基石油鉆探全年盈利7.51億美元(2014年同期為4.78億美元),公司實際利潤為7.32億美元(2014年同期為4.71億美元)。這主要得益于良好的合同覆蓋,船隊增長、成本節(jié)約及強勁的運營表現(xiàn)。此外,較少的鉆井平臺停場維護時間及出售委內(nèi)瑞拉業(yè)務(wù)所得也為公司業(yè)績作出貢獻。但鉆井平臺的閑置時間有所增加及Maersk Endurer號拆船回收都影響了公司業(yè)績。投資資本回報率為9.3%(2014年同期為7.1%)。

2015年,馬士基石油鉆探接收了一艘鉆井船Maersk Voyager號,及一座超惡劣環(huán)境自升式鉆井平臺Maersk Integrator。馬士基石油鉆探另一座超惡劣環(huán)境自升式鉆井平臺仍在建造,預(yù)計于2016年交付。在2015年,馬士基石油鉆探還簽署了7個新合同,并續(xù)簽了5個合同。盡管與此前的合同相比日租金顯著下滑,新合同及續(xù)簽合同為馬士基石油鉆探的營收增加了20億美元儲備及8700個鉆井合同覆蓋日。

馬士基海運服務(wù)公司盈利4.46億美元(2014年同期虧損2.3億美元),投資資本回報率為9.5%(2014年同期為-4.2%)。公司實際利潤增長至4.04億美元(去年同期為1.85億美元)。

馬士基油輪實際利潤1.56億美元(2014年同期為1.39億美元),馬士基供給服務(wù)實際利潤下滑至1.17億美元(2014年同期為1.89億美元),馬士基拖輪與海上救助(施維策)實際利潤提高至1.16億美元(2014年同期為8200萬美元),丹馬士實際利潤由2014年虧損2.25億美元增長至2015年實際利潤1500萬美元。

馬士基油輪的船隊進行了更新,公司簽署了9艘MR型成品油輪訂造合同,合同價值約為3億美元。在未來三年,將有17艘MR型成品油輪陸續(xù)加入公司船隊。2015年,公司有三艘超大型油輪(VLCC)重新交付運營,馬士基油輪在船隊中還有兩艘租用的VLCC船舶。

2016年前景展望

馬士基集團預(yù)計2016年實際利潤將顯著低于2015年的31億美元。用于項目資本支出的現(xiàn)金流總額預(yù)期為70億美元(2015年71億美元)。

馬士基航運預(yù)計實際利潤將顯著低于2015年的13億美元,這主要受到運價持續(xù)走低對2016年業(yè)績的影響以及全球海運集裝箱的需求保持在較低的水平,預(yù)計增長僅為1-3%。

馬士基石油預(yù)計實際利潤將為負數(shù)(2015年為4.35億美元),油價在每桶45至55美元的區(qū)間內(nèi)才能保持收支平衡。馬士基石油的授權(quán)產(chǎn)量預(yù)期為每日31.5萬桶左右(2015年為31.2萬桶)。石油勘探成本預(yù)計與2015年持平(2015年為4.23億美元)。

馬士基碼頭公司預(yù)計實際利潤將與2015年持平(6.26億美元)。

因鉆井平臺每日租金下滑及閑置增加,馬士基石油鉆探預(yù)計實際利潤將大大低于2015年(7.32億美元)。

馬士基海運服務(wù)公司預(yù)計2016年實際利潤將顯著低于2015年(4.04億美元),這主要因為會受到馬士基供給服務(wù)公司的運價下滑和經(jīng)營活動減少的影響。

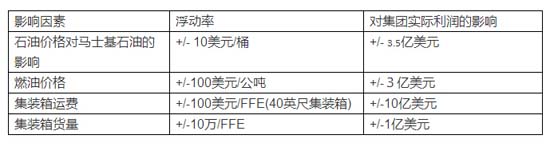

2016年馬士基集團全年預(yù)期有相當大的不確定因素,這不僅受到全球經(jīng)濟發(fā)展、集裝箱運價、油價等因素的影響。集團對實際利潤的預(yù)期取決于許多客觀因素。基于預(yù)期盈利水平及其他相關(guān)方面,以下因素會對集團業(yè)績產(chǎn)生影響: