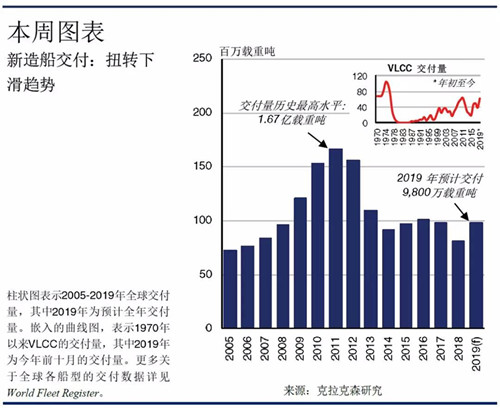

2019年初至今,新船交付量穩定回升,全年交付量預計達到9,800萬載重噸,同比上升22%,將是自2010年以來最大的增幅。全球新船交付量扭轉自2011年以來的下滑趨勢。

擺脫下降趨勢

全球新船交付量自2011年達到歷史最高水平后一路下滑。2018年新船交付量達到8,067萬載重噸,不及2011年的一半,這也是自金融危機以來的最低水平。然而這一下滑趨勢在2019年發生了轉變:今年前10月,新船交付量已經達到8,500萬載重噸。全年交付量預計將回升至9,800萬載重噸,同比上升22%。雖然和歷史最高交付水平相比仍有較大距離,但這將是自2010年以來最大的增幅。

自金融危機以來大部分時間里,大量手持訂單出現了延遲交付和撤單的情況。隨著大部分細分市場情況持續改善,船東接船意愿上升,延遲交付的情況大幅減少,手持訂單基本能按時交付,部分交付甚至早于先前預定的時間。克拉克森研究統計的船舶“未交付率”明顯下降,由2018年的23%下降至當前的5%。

交付及時反饋

散貨船和油輪的大量交付推動新船整體交付量回升。以載重噸計,油輪交付量同比上升33%,達到3,300萬載重噸。油輪市場的整體收益在今年大幅回升,并且日租金收益在10月初創歷史新高。“火爆”的油輪市場也推動新造船積極交付。年初至今共計62艘VLCC得到交付,全年交付量預計將達到自1976年以來的最高水平,其中部分VLCC的交付早于預定的交船時間。同期,散貨船交付量同比上升41%,達到3,400萬載重噸。積極的交付量證明了新船交付會對市場情況的變化做出及時反應,特別是在運費市場較好的情況下。集裝箱船和氣體船的交付略有下滑。其中LNG船的交付量在去年達到了歷史最高水平后,預計今年將同比下降23%,但仍將是近十年來的較高水平。

交付穩定回升

中國船廠的新船交付量依然位居全球第一。今年前10個月,中國船廠共交付3,200萬載重噸,占全球交付量的37%。同期日本船廠的交付量同比上升21%,達到2,200萬載重噸。此外,韓國船廠的交付量強勢回升,2019年前10個月的交付量較去年全年增長42%。今年年初,我們預計韓國2019年新船交付量達到2,960萬載重噸。隨著部分船舶提前交付,韓國船廠的交付量在今年前10個月已經達到了2,810萬載重噸。

總結

總之,隨著大部分細分市場改善,2019年的交付量將扭轉自2011年以來的下滑趨勢,這對于造船市場而言是一個積極的信號。交付量的穩定回升使船隊運力增速高于預期,全球船隊規模增速預計在2019年達到3.5%。與此同時,當前手持訂單占全球船隊運力的比例下滑至9%,因此目前全球船隊運力供給依然可控,預計在2020年船隊增速將下滑至2 %,或成為近20年來最低水平。