根據(jù)克拉克森最新數(shù)據(jù)統(tǒng)計(jì)(截止2019年12月15日),2019年11月份全球新簽訂單45艘,共計(jì)858644CGT。與2019年10月份全球新簽訂單58艘,共計(jì)1999591CGT相比較,數(shù)量環(huán)比下跌13艘,修正總噸環(huán)比下跌57.06%。與2018年11月份全球新簽訂單171艘,共計(jì)3284112CGT相比較,數(shù)量同比減少126艘,修正總噸同比下降73.85%。

從船型上來(lái)看,散貨船8艘,共計(jì)714000載重噸;油船4艘,共計(jì)544000載重噸;集裝箱船4艘,共計(jì)95552標(biāo)箱;化學(xué)品船4艘,共計(jì)129800載重噸;液化氣船2艘,共計(jì)102000立方米;其他船型16艘,共計(jì)113783CGT;海工船7艘,共計(jì)18399CGT。

從訂單類型來(lái)看,散貨船新簽3艘好望角型、1艘卡姆薩爾型、3艘大靈便型和1艘靈便型散貨船;油船新簽2艘蘇伊士型油船和2艘阿芙拉型油船;集裝箱船新簽4艘超巴拿馬型集裝箱船。

按接單船廠國(guó)家來(lái)看,11月份全球新船訂單45艘,合計(jì)858644CGT,其中中國(guó)船廠接獲21艘,合計(jì)539858CGT;日本船廠接獲6艘,合計(jì)128559CGT;韓國(guó)船廠接獲5艘,合計(jì)112653CGT。修正總噸分別占全球新船訂單量的62.87%、14.97%和13.12%。

2019年1-11月全球新船訂單935艘,合計(jì)54092837載重噸,與2018年同期的新簽訂單1651艘,合計(jì)87794134載重噸相比,艘數(shù)和載重噸分別同比下跌43.37%和38.39%。

從船型上來(lái)看,散貨船225艘,共計(jì)22132762載重噸;油船110艘,共計(jì)15674092載重噸;化學(xué)品船87艘,共計(jì)2789671載重噸;集裝箱船66艘,共計(jì)682380標(biāo)箱;液化氣船89艘,共計(jì)8545020立方米;海工船148艘,共計(jì)609315CGT;其他船型210艘,共計(jì)4202028CGT。

從國(guó)家來(lái)看,中國(guó)新簽訂單319艘,合計(jì)7063850CGT;日本新簽訂單203艘,合計(jì)3119379CGT;韓國(guó)新簽訂單170艘,合計(jì)7170907CGT;修正總噸分別占全球新船訂單量的33.93%、14.98%和34.44%。

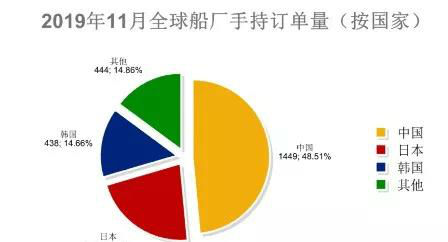

全球手持訂單2987艘環(huán)比下跌2.54%

克拉克森數(shù)據(jù)統(tǒng)計(jì)顯示,截至2019年12月15日全球船廠手持訂單2987艘,共計(jì)75502144CGT。和2019年11月15日統(tǒng)計(jì)的3065艘,合計(jì)76628549CGT相比,手持訂單數(shù)量環(huán)比下跌2.54%,修正總噸環(huán)比下跌1.47%。

其中中國(guó)船廠手持訂單量為1449艘,共計(jì)26566338CGT,艘數(shù)占全球市場(chǎng)份額的48.51%,CGT占35.19%;日本船廠的手持訂單量為656艘,共計(jì)11998509CGT,艘數(shù)占全球市場(chǎng)份額的21.96%,CGT占15.89%;韓國(guó)船廠的手持訂單量為438艘,共計(jì)20522938CGT,艘數(shù)占全球市場(chǎng)份額的14.66%,CGT占27.18%。

從主要船型來(lái)看,散貨船手持訂單量為840艘,共計(jì)85274479載重噸;油船手持訂單量為595艘,共計(jì)47923827載重噸;集裝箱船手持訂單量為356艘,共計(jì)2398439TEU。

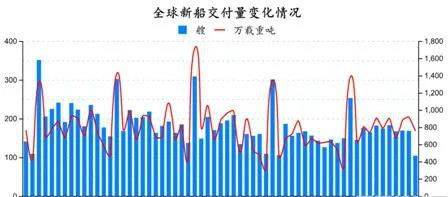

完工量環(huán)比下降17.49%

克拉克森數(shù)據(jù)統(tǒng)計(jì)顯示,2019年11月份全球船廠共交付新船104艘,共計(jì)7626671載重噸。與2019年10月份全球新船交付訂單168艘,共計(jì)9242876載重噸相比較,數(shù)量環(huán)比下跌38.10%,載重噸環(huán)比下降17.49%。與2018年11月份全球船廠共交付新船137艘,共計(jì)5361908載重噸相比較,數(shù)量同比下跌24.09%,載重噸同比上升42.24%。

從船型來(lái)看,散貨船的交付數(shù)量為33艘,共計(jì)3638126載重噸;集裝箱船的交付數(shù)量為11艘,共計(jì)74261TEU;油船的交付數(shù)量為8艘,共計(jì)1986780載重噸;化學(xué)品船的交付數(shù)量為12艘,共計(jì)457785載重噸;液化氣船的交付數(shù)量為8艘,共計(jì)715508立方米;海工船的交付數(shù)量為18艘,共計(jì)258688載重噸;其他船型的交付數(shù)量為14艘,共計(jì)85542載重噸。

2019年1-11月全球船廠共交付新船1884艘,共計(jì)94416727載重噸。與2018年同期的全球新船交付訂單1786艘,共計(jì)77638512載重噸相比較,數(shù)量同比上升5.49%,載重噸同比上升21.61%。

從船型來(lái)看,散貨船的交付數(shù)量為405艘,共計(jì)38564997載重噸;集裝箱船的交付數(shù)量為148艘,共計(jì)1013471TEU;油船的交付數(shù)量為228艘,共計(jì)31669799載重噸;化學(xué)品船的交付數(shù)量為187艘,共計(jì)5766377載重噸;液化氣船的交付數(shù)量為80艘,共計(jì)8717591立方米;海工船的交付數(shù)量為448艘,共計(jì)1042710載重噸;其他船型的交付數(shù)量為338艘,共計(jì)1687717載重噸。

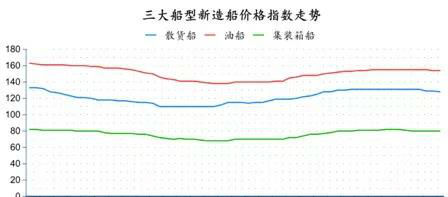

散貨船價(jià)格下跌,油船和集裝箱船價(jià)格持平

克拉克森數(shù)據(jù)統(tǒng)計(jì)顯示,11月份散貨船下跌1點(diǎn)至128點(diǎn)、油船和集裝箱船新船價(jià)格指數(shù)與上月持平,分別是154點(diǎn)和80點(diǎn)。

11月份,各船型散貨船新船價(jià)格環(huán)比均有所下跌。其中好望角型散貨船(176/180KDWT)、巴拿馬型散貨船(75/77KDWT)、大靈便型散貨船(61/63KDWT)和靈便型散貨船(25/30KDWT)新船價(jià)格分別下跌50萬(wàn)美元、25萬(wàn)美元、25萬(wàn)美元和22萬(wàn)美元至4950萬(wàn)美元、2700萬(wàn)美元、2550萬(wàn)美元和2110萬(wàn)美元;

油船新造船價(jià)格,各型油船新船價(jià)格均持平于上月,其中VLCC(315-320KDWT)、蘇伊士型油船(156-158KDWT)、阿芙拉型油船(113-115KDWT)、巴拿馬型油船(73-75KDWT)和靈便型油船(47-51KDWT)新船價(jià)格為9200萬(wàn)美元、6150萬(wàn)美元、4850萬(wàn)美元、4450萬(wàn)美元和3600萬(wàn)美元。

集裝箱船新船價(jià)格,除超巴拿馬型、次巴拿馬型和靈便型集裝箱船新船價(jià)格環(huán)比有所下跌外,其余各船型集裝箱船新船價(jià)格均持平于上月,其中超巴拿馬型集裝箱船(11000-12000TEU和13000-14000TEU)新船價(jià)格分別下跌50萬(wàn)美元和100萬(wàn)美元至9800萬(wàn)美元和1.09億美元;次巴拿馬型集裝箱船(2600-2900TEU)新船價(jià)格下跌50萬(wàn)美元至3150萬(wàn)美元;靈便型集裝箱船(1000-1100TEU)新船價(jià)格下跌25萬(wàn)美元至1900萬(wàn)美元;超巴拿馬型集裝箱船(20000-22000TEU)新船價(jià)格為1.46億美元;巴拿馬型集裝箱船(3600-3800TEU和6600-6800TEU)新船價(jià)格分別分別為4150萬(wàn)美元和7150萬(wàn)美元;靈便型集裝箱船(1850-2100TEU)新船價(jià)格為2550萬(wàn)美元。