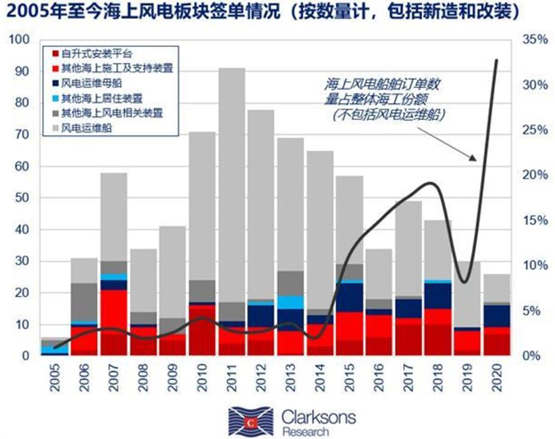

2020年7月30日,挪威海上重大件半潛運輸公司OHT其全資子公司Vind Offshore Installation與招商局重工(江蘇)簽訂至多四艘自升式海上風電安裝船(包括兩艘備選訂單),訂單將于2023年起陸續(xù)交付。2020年初至今,全球海上風電板塊相關(guān)船舶及平臺的新造和改裝訂單累計已經(jīng)達34個,若不考慮尺寸較小的風電運維船,海上風電板塊相關(guān)訂單已占到整體海工訂單數(shù)量(52)的三分之一。

海上風電板塊訂單快速增長

近年來,快速增長的海上風電板塊新簽訂單已成為低迷的海工市場中為數(shù)不多的亮點之一。據(jù)Clarksons Research的數(shù)據(jù)顯示,2005年至今,全球海上風電相關(guān)船舶及平臺的新造和改裝訂單總計達783個;根據(jù)功能劃分包括主要用于海上風電建設的自升式安裝平臺訂單88個(占訂單總量的11%)和其他海上施工及支持裝置81個(10%),用于風電場運維的風電運維母船59艘(8%)和風電運維船482艘(62%),以及其他海上風電相關(guān)裝置(包括勘探裝置等)73個(9%)。若不包括風電運維船(因為尺度較小且數(shù)量較多),2005年以來海上風電板塊的船舶新簽訂單數(shù)量已占整體海工市場訂單的10%以上。

自升式安裝平臺:中國船廠主導

上文中提到自升式安裝平臺是當前海上風機安裝最主要的設備。隨著近年來裝機需求的快速攀升,自升式安裝平臺的新簽訂單量也不斷增長,2005年至今累計88個(包括部分可用于傳統(tǒng)油氣行業(yè)的通用型平臺);其中56%的訂單由中國船廠接獲。這在一定程度上得益于中國自身海上風電的蓬勃發(fā)展,2005年至今中國船東共簽訂36個可進行海上風電建設的自升式安裝平臺的新簽訂單,占同期全球訂單總量的41%;其中35個由中國船廠建造,占同期中國船廠自升式安裝平臺訂單的70%。與此同時,中國船廠在2014年油價暴跌前曾接獲大量包括海上鉆井、居住和安裝裝置在內(nèi)的自升式平臺訂單(占全球總量的32%),積累了豐富的建造經(jīng)驗,因此也成功吸引了部分國外訂單。目前共計20家中國船廠成功接獲自升式風電安裝平臺訂單,其中有8家具有自升式鉆井、居住或安裝平臺的交付記錄。

風電運維市場:歐洲船廠主導

相比之下在風電運維市場,包括風電運維母船以及風電運維船板塊,歐洲船廠仍占有絕對優(yōu)勢。這主要是因為歐洲海上風電行業(yè)起步早,運維產(chǎn)業(yè)鏈更為成熟;風電運維母船的設計和核心設備的仍掌握在歐洲公司手中。而對于風電運維船,雖建造難度不高,但因其單船造價小且多為近海作業(yè),因此船東更傾向于在本國(或者鄰國)建造,降低額外的運輸成本。但是值得注意的是隨著中國自身海上風場規(guī)模的不斷擴大以及中國船廠建造經(jīng)驗的不斷積累,中國船廠在該船型的訂單比重也有望不斷上升。

未來海上風電將在全球能源格局中扮演著愈發(fā)重要的角色,在Clarksons Research搭建的能源結(jié)構(gòu)“逐步轉(zhuǎn)型”的情境下,2050年海上風電產(chǎn)量將占海上能源產(chǎn)量的16%。由此派生出的海上風電建設和運維需求將持續(xù)推動相關(guān)船舶新造及改裝的需求。與此同時,未來海上風場的發(fā)展趨勢或?qū)㈦x岸更遠、水域更深以及規(guī)模更大,這也將推動相關(guān)船舶的技術(shù)創(chuàng)新以及高規(guī)格的船舶投資。