中共“十八大”提出了建設海洋強國的戰(zhàn)略目標,《中國制造2025》明確了建設中國海洋工程裝備和高技術(shù)船舶制造強國的戰(zhàn)略目標。

在從造船大國邁向造船強國的路上,中國船配業(yè)有著舉足輕重的作用。作為船舶工業(yè)的重要組成部分,船配業(yè)的發(fā)展水平直接影響船舶工業(yè)綜合競爭力。船配業(yè)涉及面廣、產(chǎn)品種類多,其中船用設備價值量最大,占全船總成本的40%~60%,是船配業(yè)發(fā)展的核心,是推動造船業(yè)穩(wěn)步發(fā)展強有力的引擎。

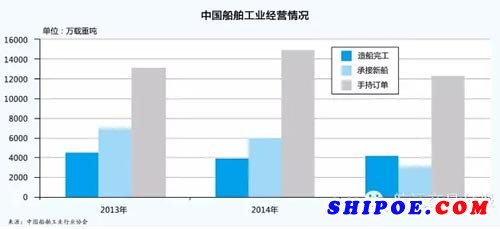

受造船業(yè)低迷拖累

盡管去年中國船舶工業(yè)實現(xiàn)了產(chǎn)業(yè)集中度進一步提高、轉(zhuǎn)型升級成效明顯、智能制造有所突破、對外合作成績顯著、行業(yè)產(chǎn)業(yè)鏈進一步完善、兼并重組穩(wěn)步推進等目標,綜合實力得到提高,世界造船大國地位繼續(xù)鞏固,但受全球航運市場持續(xù)低迷的影響,中國船舶工業(yè)經(jīng)濟下行壓力加大,船配業(yè)發(fā)展面臨嚴峻挑戰(zhàn)。

據(jù)中國船舶工業(yè)行業(yè)協(xié)會統(tǒng)計,去年全國造船完工量4184萬DWT,同比增長7.1%;承接新船訂單量3126萬DWT,同比下降47.9%。截至去年年底,手持船舶訂單量1.2304億DWT,同比下降12.3%,出口船舶分別占全國造船完工量、新接訂單量和手持訂單量的88.6%、88.6%和95.7%。

船用設備發(fā)展滯后

業(yè)內(nèi)人士向《航運交易公報》記者表示,船配業(yè)的發(fā)展困境不僅受制于航運及造船不景氣,還與自身產(chǎn)業(yè)發(fā)展滯后密切相關(guān)。該人士指出,隨著中國船舶工業(yè)結(jié)構(gòu)調(diào)整、轉(zhuǎn)型升級步伐加快,船用設備發(fā)展滯后問題更為突出,已成為制約建設造船強國的主要瓶頸。其突出表現(xiàn)在船用設備產(chǎn)業(yè)鏈不完善,研發(fā)能力亟待全面加強,本土品牌產(chǎn)品競爭力薄弱,沒有全球維修服務網(wǎng),系統(tǒng)集成和打包供貨能力不足,缺乏規(guī)模實力雄厚、具有國際競爭力的優(yōu)強企業(yè)。實現(xiàn)造船強國的戰(zhàn)略目標,必須加快提高船用設備研制與服務能力,全面突破船舶配套產(chǎn)業(yè)發(fā)展瓶頸。

實際上,中國船配企業(yè)在技術(shù)及資金實力方面存在較為明顯的短板,持續(xù)發(fā)展堪憂。“一些傳統(tǒng)船配企業(yè)由于長期科研投入不足,市場份額逐漸下降,且留不住人才,十分缺乏活力。”上海的一家國有船配企業(yè)負責人如是說。上海等大都市的船配企業(yè)都難留住人才,缺乏活力,中西部欠發(fā)達地區(qū)的船配企業(yè)困境更可想而知。江西省船舶行業(yè)主管部門相關(guān)負責人表示,由于技術(shù)、管理、設備等方面的劣勢,江西省船配企業(yè)很難與江蘇、浙江省民營船配企業(yè)競爭。由于長期處于產(chǎn)業(yè)鏈底端,企業(yè)就算想進行產(chǎn)品升級換代,也往往心有余而力不足。“融資難”也是船配企業(yè)普遍反映的最棘手難題。

“船配業(yè)與船舶制造業(yè)發(fā)展不相匹配是中國船舶工業(yè)存在多年的問題,已嚴重制約船舶工業(yè)的健康發(fā)展和壯大。一般認為,中國出口船舶國產(chǎn)設備配套率在50%上下,但實際并沒有這么高。”另一位不愿透露姓名的市場人士表示。據(jù)了解,許多造船企業(yè)出口船舶的國產(chǎn)設備配套率在20%左右,原因是國外船東指定要用進口設備,對中國設備缺乏信心。

專家認為,要實現(xiàn)造船強國的戰(zhàn)略目標,應該把發(fā)展中國船配業(yè)放在優(yōu)于發(fā)展船舶總裝廠的地位上,必須加快提高船用設備研制與服務能力,全面突破船配業(yè)發(fā)展瓶頸。特別是在提升科研能力為“王道”以及通過并購進行產(chǎn)業(yè)布局大行其道的大環(huán)境下,要加大技術(shù)和資金投入提升船配行業(yè)競爭力。

企業(yè)創(chuàng)新動力不足

今年全國“兩會”期間,海事界代表委員表示,雖然近幾年船舶行業(yè)大力開展自主研發(fā)和創(chuàng)新工作,但與國外相比還有一定差距,具有自主知識產(chǎn)權(quán)的原始創(chuàng)新和顛覆性技術(shù)較少。創(chuàng)新是船舶行業(yè)發(fā)展的命脈,沒有創(chuàng)新就沒有優(yōu)勢。

“目前來看,中國船舶行業(yè)對技術(shù)創(chuàng)新儲備的關(guān)注度還遠遠不夠。”全國人大代表、中國船舶重工集團公司第七○二研究所副所長顏開表示,以2008年為界,將此前5年船舶行業(yè)的發(fā)展態(tài)勢與全球金融危機爆發(fā)后的發(fā)展趨勢作比,可以看出,中國船舶行業(yè)在高端海洋裝備研發(fā)制造領(lǐng)域明顯后勁不足,創(chuàng)新引領(lǐng)作用亟待增強。必須明確的是,船舶行業(yè)發(fā)展進入新常態(tài),并沒有改變其仍處于大有作為的重要戰(zhàn)略機遇期的現(xiàn)狀,只是重要戰(zhàn)略機遇期的內(nèi)涵和條件改變了,發(fā)展方式改變了,而全面深化改革、實施創(chuàng)新驅(qū)動是加快轉(zhuǎn)變發(fā)展方式、提高發(fā)展質(zhì)量和效益的關(guān)鍵因素。

全國人大代表、上海大學校長金東寒認為,提高自主創(chuàng)新能力需要從體制機制等多方面來保證,尤其要進一步突出企業(yè)的科技創(chuàng)新主體地位,使企業(yè)真正成為技術(shù)創(chuàng)新決策、研發(fā)投入、科研組織、成果轉(zhuǎn)化的主體。

全國人大代表、中船重工第七二五研究所所長馬玉璞指出,當前中國對知識產(chǎn)權(quán)保護的力度還不夠大,侵權(quán)成本太低,嚴重影響企業(yè)開展自主創(chuàng)新的積極性。

市場人士向《航運交易公報》記者表示,管理能力不足是制約企業(yè)創(chuàng)新的重要因素。部分企業(yè)仍難以有效降低研發(fā)、制造和人工成本;難以嚴格執(zhí)行生產(chǎn)計劃,提高管理效率;難以從設計、工藝、采購等方面提升產(chǎn)品質(zhì)量,降低內(nèi)外部質(zhì)量風險。在當前激烈的市場競爭中,船舶企業(yè)管理水平亟須快速提高。

寄望政策護航

為盡快提升中國船用設備配套能力和水平,更好地滿足航運和船舶制造的需求,支撐造船強國建設,工信部日前發(fā)布《船舶配套產(chǎn)業(yè)能力提升行動計劃(2016—2020)》(《行動計劃》),提出至2020年,中國基本建成較為完善的船用設備研發(fā)、設計制造和服務體系,關(guān)鍵船用設備設計制造能力達到世界先進水平,全面掌握船舶動力、甲板機械、艙室設備、通導與智能系統(tǒng)及設備的核心技術(shù),主要產(chǎn)品型譜完善,擁有具有較強國際競爭力的品牌產(chǎn)品;龍頭企業(yè)規(guī)模化專業(yè)化發(fā)展,成為具有較強實力的船用設備系統(tǒng)集成供應商;配套能力顯著提升,散貨船、油輪、集裝箱船三大主流船型本土化船用設備平均裝船率達到80%以上,高技術(shù)船舶本土化船用設備平均裝船率達到60%以上,船用設備關(guān)鍵零部件本土配套率達到80%,成為世界主要船用設備制造大國。

為保障《行動計劃》目標順利實現(xiàn),工信部提出了四項保障措施即加大船用設備研發(fā)支持力度、加強財稅金融政策支持、促進產(chǎn)需對接和完善全球服務網(wǎng)絡。

業(yè)內(nèi)專家指出,在企業(yè)動力能力不足、市場景氣低下的背景下,船配政策應注重院校和軍工領(lǐng)域的技術(shù)轉(zhuǎn)化、建立公共研究院、扶持技術(shù)中介和技術(shù)整合、加強船級社在新技術(shù)整合過程中的作用等途徑,幫助中國船配企業(yè)獲得新技術(shù)、儲備新技術(shù)、研發(fā)新技術(shù)。