時光荏苒,歲月如梭,轉眼間量價齊跌的2020年已經翻篇。回首這一年,新冠疫情大流行、金融市場黑天鵝頻出以及原油市場價格暴跌等事件讓本就處于寒冬多事的新造船市場雪上加霜,復蘇之路任重道遠。

全球海運貿易量:大幅萎縮

全球經濟增長遭遇20世紀30年代大蕭條以來最嚴重打擊,美國、歐元區、日本等發達經濟體經濟增速均創下近幾十年最大跌幅。IMF預計2020年全球經濟萎縮4.4%,經濟衰退在所難免。與此同時,世界政治格局進入動蕩變革期,中美博弈持續加劇,我國企業對外投資及海外利益保護等面臨的形勢日趨嚴峻。復雜多變的世界政經形勢加劇全球海運貿易波動,國際能源、礦場等大宗物資市場以及證券金融市場對短期需求的信心十分脆弱。雖然部分國家經濟活動有所恢復,許多細分板塊的貿易量也在逐步改善,但難掩總體疲弱。克拉克森預計全年全球海運貿易量萎縮4%(以噸計),海運貿易面臨嚴重壓力。

造船三大指標:全面回落

2020年,新造船市場三大指標全面下挫,頹勢繼續蔓延。新船成交方面,2020年前三季度,新船需求大幅下降,市場投資情緒極度悲觀。不過在疫情影響逐漸緩解、主要經濟體加碼財政刺激措施以及船廠年末接單沖刺等因素作用下,第四季度訂單提速釋放,掰回全年頹廢走勢,全年訂單量5224萬DWT,同比下降30%,總體上好于預期。完工交付方面,疫情不斷演變疊加金融市場波動,船東面臨較大接船壓力。全年交付8803萬DWT,同比下降12%。手持訂單方面,全球船隊增速放緩,船廠手持訂單量持續下降,截至12月末,全球手持訂單已降至1.58億DWT。

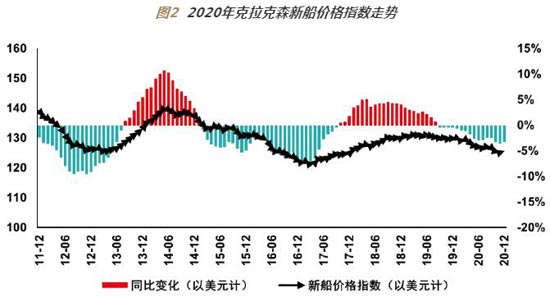

船企經營環境:持續惡化

在下行市場背景下,新船價格持續承壓。12月克拉克森新船價格指數(以美元計)為125.67,同比下降3.2%,已連續16個月同比下降。新造船價格主要由市場供需關系決定,本就過剩的造船產能在經歷了疫情最艱難的時期后面臨更加匱乏的市場需求,供需失衡導致船廠圍繞新船訂單的競爭不斷加劇,對價格下拉作用顯著。此外,隨著韓國低價搶單公開化,2020年三大主力船型價格降幅普遍在5-8%區間。船價低位徘徊的同時,造船成本出現顯著異動,5月份以來人民幣升值超過8.5%,全年鐵礦石價格較年初累計上漲近80%,4月份以來中厚板價格累計漲幅近20%。船廠面臨船價與成本雙向擠壓。

主要造船國競爭:日趨激烈

上半年,中國船企在低迷的市場形勢下脫穎而出,接連斬獲多個大單,并在卡塔爾大型LNG船項目中先拔頭籌。但進入下半年,韓國船企憑借在氣體船、萬箱船以及VLCC等細分船型市場上的接連發力,多次攬獲單月接單冠軍,逐漸縮小與中國船企之間的接單差距。日本船企全年表現不佳,以CGT計,接單量險被俄羅斯船企超過。總體來看,2020年,以DWT計,中日韓三國分別成交2464萬DWT、392萬DWT、2361萬DWT,全球市場份額占比分別為47.2%、7.5%、45.2%,中韓兩國占據市場九成以上份額。其中,中國接單份額同比下降22%,韓國下降3%。日本則成為熊市中的重災區,接單份額同比暴跌78%。

企業發展格局:集中度提高

由于船市低迷,中小造船企業產能持續出清,截至2020年末,全球活躍船廠(至少有一個1000GT以上的手持訂單)數量僅為364家,相比于巔峰期的989家下降了63%。全球前十大造船集團接單量占全球市場份額的87%,前二十大造船集團接單量占比高達96%,較2019年分別提升了7個百分點和2個百分點,全球造船業加速整合,產業集中度持續提升。與此同時,各國行業龍頭加速“抱團”。目前,韓國現代重工與大宇造船海洋推進重組已獲得哈薩克斯坦、新加坡與中國反壟斷批準。日本聯合造船與今治造船通過所有審查,將成立“日本造船”。歐洲兩大郵輪建造巨頭芬坎蒂尼和法國大西洋造船廠醞釀兩年的合并計劃也正在路上,全球新造船市場寡頭競爭格局正逐步形成,頭部企業爭雄時代已經來臨。

細分船型市場:油氣船型活躍

氣體船獲船東偏愛,油船投資市場保持熱度。低油價帶來的投機需求以及戰略儲備需求增加,石油海運貿易量相應增加,運費出現非理性暴漲,船東盈利,訂購新船較為火熱。2020年,油船成交93.3億美元,占全球新接訂單的27.6%。干散貨運市場先抑后揚,但整體表現疲弱,散貨船訂單也急劇萎縮。散貨船共成交41億美元,占全球新接訂單的12.1%。集裝箱運輸需求跟隨全球經貿活動的波動而波動。集裝箱船共成交39.6億美元,占全球新接訂單的11.7%。上半年受亞洲暖冬的影響,氣體船運價逐步回撤。隨著油價的震蕩走低,天然氣性價比顯著下降,進而影響包括天然氣開發在內的上游板塊的整體投資水平,氣體船在上半年成交寡淡。進入下半年,氣體船市場后起發力,成交量較上半年顯著提高。全年氣體船共成交102.5億美元,占全球新接訂單的30.3%。以金額計,油船和氣體船占據市場近六成份額。

未來市場展望:變局中孕育新機遇

2021年,雖然全球疫情、國際經貿和地緣政治等環境發展仍面臨較大不確定性,不過隨著全球疫苗接種競賽打響、我國經濟復蘇勢頭良好、RCEP協議、中歐協定、美國換屆等種種利好逐漸增多,全球新造船市場基本面總體有望改善,支撐全球新船需求反彈。

新船成交量大概率將迎來修復性反彈。2021年,隨著全球經濟恢復,國際海運貿易有望逐步回歸正軌,行業信心將再度提振,船東被壓制的新船訂造需求將得到釋放,再加上國內大循環以及RCEP協議等帶來的新機遇,預計2021年新船成交量有望得到修復性回升。

新造船價格存在回漲空間。未來一年,新船需求反彈有望緩解“低價搶單”的激烈競爭局面;同時,隨著疫情影響減弱和經濟社會重啟復蘇,原材料等要素成本將逐步上漲,進而抬升造船成本;此外,新型綠色化、現代化的船用配套設備的應用也是支撐新造船價格的重要因素。綜上,預計2021年新造船價格有望出現一定回漲。

造船大國將迎來白熱化競爭。韓國大型造船企業憑借較強的技術優勢和較高的建造效率,在LNG船、VLCC、VLGC等高附加值產品方面仍將處于優勢地位。此外,韓國造船業在著力發展LNG動力、氨動力、電力推進等綠色船舶,推進無人船等智能船舶以及數字化設計技術的發展,并加快利用5G等新一代信息技術推進智能船廠建設,將進一步鞏固其競爭優勢。日本在市場份額下滑的不利形勢下,造船企業整合重組將加速,企業間的聯合協作將加強,造船資源也將進一步向優勢企業聚集。對于我國船企來說,2021年外部發展環境不確定性增加,內部的增長速度迎來換檔期,船企需通過持續優化供給結構、改善供給質量等舉措來提升對市場需求的適配性,研發突破更多新型船海裝備,以引領和創造新市場。(作者單位:中國船舶集團經濟研究中心)

全球海運貿易量:大幅萎縮

全球經濟增長遭遇20世紀30年代大蕭條以來最嚴重打擊,美國、歐元區、日本等發達經濟體經濟增速均創下近幾十年最大跌幅。IMF預計2020年全球經濟萎縮4.4%,經濟衰退在所難免。與此同時,世界政治格局進入動蕩變革期,中美博弈持續加劇,我國企業對外投資及海外利益保護等面臨的形勢日趨嚴峻。復雜多變的世界政經形勢加劇全球海運貿易波動,國際能源、礦場等大宗物資市場以及證券金融市場對短期需求的信心十分脆弱。雖然部分國家經濟活動有所恢復,許多細分板塊的貿易量也在逐步改善,但難掩總體疲弱。克拉克森預計全年全球海運貿易量萎縮4%(以噸計),海運貿易面臨嚴重壓力。

造船三大指標:全面回落

2020年,新造船市場三大指標全面下挫,頹勢繼續蔓延。新船成交方面,2020年前三季度,新船需求大幅下降,市場投資情緒極度悲觀。不過在疫情影響逐漸緩解、主要經濟體加碼財政刺激措施以及船廠年末接單沖刺等因素作用下,第四季度訂單提速釋放,掰回全年頹廢走勢,全年訂單量5224萬DWT,同比下降30%,總體上好于預期。完工交付方面,疫情不斷演變疊加金融市場波動,船東面臨較大接船壓力。全年交付8803萬DWT,同比下降12%。手持訂單方面,全球船隊增速放緩,船廠手持訂單量持續下降,截至12月末,全球手持訂單已降至1.58億DWT。

船企經營環境:持續惡化

在下行市場背景下,新船價格持續承壓。12月克拉克森新船價格指數(以美元計)為125.67,同比下降3.2%,已連續16個月同比下降。新造船價格主要由市場供需關系決定,本就過剩的造船產能在經歷了疫情最艱難的時期后面臨更加匱乏的市場需求,供需失衡導致船廠圍繞新船訂單的競爭不斷加劇,對價格下拉作用顯著。此外,隨著韓國低價搶單公開化,2020年三大主力船型價格降幅普遍在5-8%區間。船價低位徘徊的同時,造船成本出現顯著異動,5月份以來人民幣升值超過8.5%,全年鐵礦石價格較年初累計上漲近80%,4月份以來中厚板價格累計漲幅近20%。船廠面臨船價與成本雙向擠壓。

主要造船國競爭:日趨激烈

上半年,中國船企在低迷的市場形勢下脫穎而出,接連斬獲多個大單,并在卡塔爾大型LNG船項目中先拔頭籌。但進入下半年,韓國船企憑借在氣體船、萬箱船以及VLCC等細分船型市場上的接連發力,多次攬獲單月接單冠軍,逐漸縮小與中國船企之間的接單差距。日本船企全年表現不佳,以CGT計,接單量險被俄羅斯船企超過。總體來看,2020年,以DWT計,中日韓三國分別成交2464萬DWT、392萬DWT、2361萬DWT,全球市場份額占比分別為47.2%、7.5%、45.2%,中韓兩國占據市場九成以上份額。其中,中國接單份額同比下降22%,韓國下降3%。日本則成為熊市中的重災區,接單份額同比暴跌78%。

企業發展格局:集中度提高

由于船市低迷,中小造船企業產能持續出清,截至2020年末,全球活躍船廠(至少有一個1000GT以上的手持訂單)數量僅為364家,相比于巔峰期的989家下降了63%。全球前十大造船集團接單量占全球市場份額的87%,前二十大造船集團接單量占比高達96%,較2019年分別提升了7個百分點和2個百分點,全球造船業加速整合,產業集中度持續提升。與此同時,各國行業龍頭加速“抱團”。目前,韓國現代重工與大宇造船海洋推進重組已獲得哈薩克斯坦、新加坡與中國反壟斷批準。日本聯合造船與今治造船通過所有審查,將成立“日本造船”。歐洲兩大郵輪建造巨頭芬坎蒂尼和法國大西洋造船廠醞釀兩年的合并計劃也正在路上,全球新造船市場寡頭競爭格局正逐步形成,頭部企業爭雄時代已經來臨。

細分船型市場:油氣船型活躍

氣體船獲船東偏愛,油船投資市場保持熱度。低油價帶來的投機需求以及戰略儲備需求增加,石油海運貿易量相應增加,運費出現非理性暴漲,船東盈利,訂購新船較為火熱。2020年,油船成交93.3億美元,占全球新接訂單的27.6%。干散貨運市場先抑后揚,但整體表現疲弱,散貨船訂單也急劇萎縮。散貨船共成交41億美元,占全球新接訂單的12.1%。集裝箱運輸需求跟隨全球經貿活動的波動而波動。集裝箱船共成交39.6億美元,占全球新接訂單的11.7%。上半年受亞洲暖冬的影響,氣體船運價逐步回撤。隨著油價的震蕩走低,天然氣性價比顯著下降,進而影響包括天然氣開發在內的上游板塊的整體投資水平,氣體船在上半年成交寡淡。進入下半年,氣體船市場后起發力,成交量較上半年顯著提高。全年氣體船共成交102.5億美元,占全球新接訂單的30.3%。以金額計,油船和氣體船占據市場近六成份額。

未來市場展望:變局中孕育新機遇

2021年,雖然全球疫情、國際經貿和地緣政治等環境發展仍面臨較大不確定性,不過隨著全球疫苗接種競賽打響、我國經濟復蘇勢頭良好、RCEP協議、中歐協定、美國換屆等種種利好逐漸增多,全球新造船市場基本面總體有望改善,支撐全球新船需求反彈。

新船成交量大概率將迎來修復性反彈。2021年,隨著全球經濟恢復,國際海運貿易有望逐步回歸正軌,行業信心將再度提振,船東被壓制的新船訂造需求將得到釋放,再加上國內大循環以及RCEP協議等帶來的新機遇,預計2021年新船成交量有望得到修復性回升。

新造船價格存在回漲空間。未來一年,新船需求反彈有望緩解“低價搶單”的激烈競爭局面;同時,隨著疫情影響減弱和經濟社會重啟復蘇,原材料等要素成本將逐步上漲,進而抬升造船成本;此外,新型綠色化、現代化的船用配套設備的應用也是支撐新造船價格的重要因素。綜上,預計2021年新造船價格有望出現一定回漲。

造船大國將迎來白熱化競爭。韓國大型造船企業憑借較強的技術優勢和較高的建造效率,在LNG船、VLCC、VLGC等高附加值產品方面仍將處于優勢地位。此外,韓國造船業在著力發展LNG動力、氨動力、電力推進等綠色船舶,推進無人船等智能船舶以及數字化設計技術的發展,并加快利用5G等新一代信息技術推進智能船廠建設,將進一步鞏固其競爭優勢。日本在市場份額下滑的不利形勢下,造船企業整合重組將加速,企業間的聯合協作將加強,造船資源也將進一步向優勢企業聚集。對于我國船企來說,2021年外部發展環境不確定性增加,內部的增長速度迎來換檔期,船企需通過持續優化供給結構、改善供給質量等舉措來提升對市場需求的適配性,研發突破更多新型船海裝備,以引領和創造新市場。(作者單位:中國船舶集團經濟研究中心)