繼去年三季度整合完成南美輪船集運業務后,4月21日,德國最大班輪公司赫伯羅特發布公告稱,正與阿拉伯輪船就潛在的合作聯營展開磋商,包括合并重組方式。赫伯羅特稱,雙方如果合并的話,合并后,赫伯羅特和阿拉伯輪船的占股比例分別為72%和28%。

受此利好消息影響,法蘭克福交易所掛牌的赫布羅特股票4月21日以12%的增幅漲停,報收18.40歐元,雖然這相較去年11月赫布羅特IPO時20歐元的股價還是略低。

目前雙方還在就合作的具體形式進行探討,最終方案將取決于盡職調查和談判結果。雙方的商談沒有任何約束力,赫伯羅特尚不能對最終結果做出任何承諾。目前來看,最終能否實現合并,尚需觀望,但集運市場大變動時代已然開啟。

躋身全球運力第五

根據Alphaliner截至4月1日的數據,赫伯羅特船隊規模為168艘、91萬TEU,集裝箱船運力排名全球第6位;阿拉伯輪船船隊規模為225艘、55萬TEU,集裝箱船運力排名全球第10位。若能成功將阿拉伯輪船“拿下”,赫伯羅特將以237艘、150萬TEU運力規模取代長榮海運躋身全球第5位。

4月20日,中遠海運集團旗下中遠海運集裝箱股份有限公司(中遠海運集裝箱)在上海宣布將與達飛輪船、長榮海運以及東方海外組建海洋聯盟(OCEAN Alliance)。隨著OCEAN Alliance的成立,赫伯羅特和阿拉伯輪船等大型班輪公司均遭到不同程度沖擊。

此前,赫伯羅特與商船三井、日本郵船、東方海外、美總輪船和現代商船組建成為G6,阿拉伯輪船則與達飛輪船和原中海集運共屬O3。OCEAN Alliance橫空出世后,赫伯羅特缺少了聯盟成員的支撐,阿拉伯輪船也被O3舍棄。

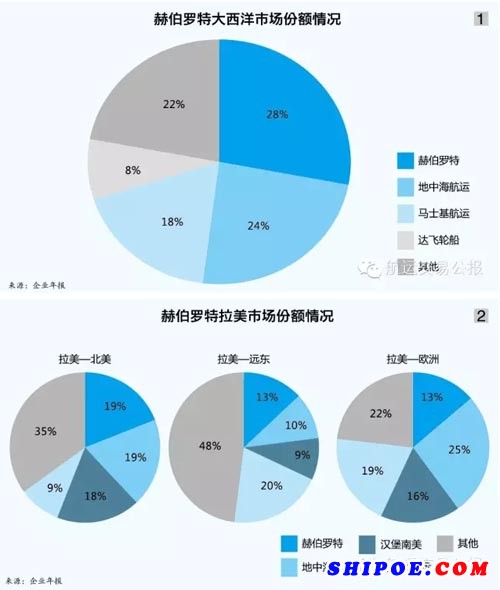

赫伯羅特選擇與阿拉伯輪船合作,對雙方均有重大意義。赫伯羅特植根于大西洋和拉美班輪市場,去年大西洋市場份額達28%;拉美市場分航線看,拉美—北美、拉美—遠東和拉美—歐洲的市場份額分別為19%、13%和16%(見圖)。阿拉伯輪船近年來也逐步擴大在南美市場的占有率。4月份,阿拉伯輪船設在烏拉圭的合資企業開業,其還正在加緊落實南美拓展計劃,增加對冷藏箱運輸的投資,并新開通一條南美東海岸航線。目前,阿拉伯輪船在巴西東海岸各個主要港口均有航線覆蓋。

當前,赫伯羅特在南美市場占有絕對優勢,而東西向航線,特別是遠東—歐洲航線上稍顯弱。若成功“抱團”,則東西向航線增加更多獲利籌碼。根據Alphaliner相關數據,截至4月1日,在遠東—歐洲航線上,赫伯羅特投入周運力10658TEU,占據約3%的市場份額;阿拉伯輪船投入周運力23441TEU,占據約6.4%的市場份額,兩者相加,共占據遠東—歐洲航線約9.4%的市場份額。在遠東—美國航線上,赫伯羅特投入周運力20799TEU,占據約5%的市場份額;阿拉伯輪船投入周運力7526TEU,占據約1.8%的市場份額,兩者相加,共占據遠東—美國航線約6.8%的市場份額。

合并助業績扭虧

得益于南美輪船的合并效應,去年,赫伯羅特成功扭虧為盈。年報顯示,去年赫伯羅特實現凈利潤1.14億歐元(約合1.273億美元),扭轉2014年度虧損6.04億歐元的局勢,也是自2010年以來首次實現盈利。

去年,赫伯羅特貨運量同比增長25.3%,達到740.1萬TEU,其中拉美地區貨運量增長顯著,由2014年的115.8萬TEU增至224.7萬TEU,同比增長超90%。在運費年均下跌14%的基礎上,實現營業收入98.14億美元,同比增長8.5%。

由于整合南美輪船集運業務后產生的成本協同效應,赫伯羅特稅息折舊及攤銷前利潤(EBITDA)從2014年的1.31億美元猛增至9.22億美元,同比大幅增長602%,EBITDA率達到9.4%。赫伯羅特在年報中稱,明年還將帶來4億美元的成本節省。

伴隨著OCEAN Alliance的成立,原班輪市場大型聯盟將“分崩離析”。此次若赫伯羅特與阿拉伯輪船成功“牽手”,未來將有更多實力籠絡因OCEAN Alliance誕生而“落單”的其他班輪公司,組建新的聯盟。屆時,全球班輪市場的競爭格局將發生大變。

赫伯羅特首席執行官RolfHabben Jansen認為,航運業正在進行的合并以及由此帶來的聯盟變化,可能有益于市場的穩定性,對市場恢復有好處。赫伯羅特目前處于業界有利地位得益于其在所有運輸市場的均衡投資,包括冷藏運輸、特種貨物運輸、危險品運輸及沿海運輸等細分市場。

合并整合如癡如醉

2012年以來,赫伯羅特在班輪市場動作頻繁,為獲得更為有利的市場地位,通過合并使集運規模化成為赫伯羅特的延續性戰略。

赫伯羅特為德國最大的班輪公司,在整合行業資產的進程中,最先與德國本土的第二大班輪公司漢堡南美產生“曖昧”,但最終因雙方股東未能達成一致意見,合并談判夭折。

2013年年底,赫伯羅特開啟與南美最大班輪公司南美輪船的合并洽談;歷經1年,2014年12月“南赫”正式完成合并,組建彼時全球第四大班輪公司Hapag-LloydAG;去年9月,南美輪船集運業務整合完成。

“南赫”合并后,漢堡南美又一次暗示與赫伯羅特合并的興趣,但最終選擇與南美第二大班輪公司智利航運合并,并表示因南美市場份額超出反壟斷機構限定的比例,最終與赫伯羅特合并無望。

赫伯羅特一直在尋找更多合作伙伴,鞏固其在主干航線的市場地位。赫伯羅特控股財團Klaus-Michael Kuehne曾指出,繼與南美輪船合并之后,赫伯羅特還須再找一家合作伙伴。該財團當時表示,其首選目標為東方海皇,主要看中新加坡所處的理想地理位置可補充赫伯羅特在地理分布上的不足。但目前達飛輪船已宣布收購東方海皇旗下美總輪船,預計將于下半年完成收購。而與阿拉伯輪船“牽手”,也在一定程度上達到了赫伯羅特擴展東西向航運市場份額的目的。

需要注意的是,根據當前公告,赫伯羅特與阿拉伯輪船尚未確定具體的合作方式。如以兼并方式合并阿拉伯輪船,對赫伯羅特而言又將產生巨額的資金負擔(赫伯羅特在并購南美輪船后,資產負債情況惡化,直至去年年底成功IPO后資金狀況才有所好轉);如兩家上市企業合并重組,資金投入會相對較小。截至去年年底,赫伯羅特現金流達到6.25億美元,凈負債36.31億美元,股權市值54.97億美元,債務資本比重為66.1%。

目前,阿拉伯輪船未披露其經營狀況,但有分析師認為其去年因亞歐線運費的持續低迷,巨虧或達5億美元。對赫伯羅特而言,兼并意味著需要消化這筆虧損。