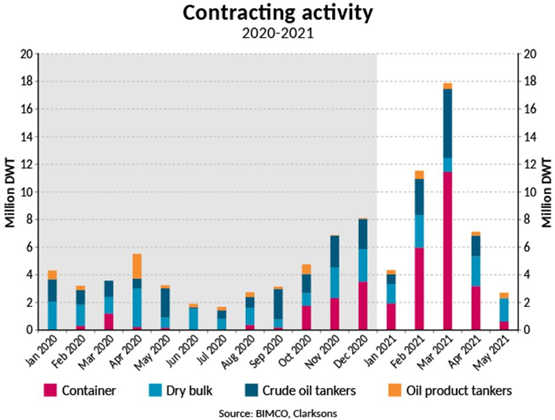

BIMCO的數據顯示,今年前五個月的造船訂單總量比2020年同期增長了119.7%。

訂單的大幅反彈是由創紀錄高位的集裝箱船合同推動的,因為這一領域的投資者發現自己現金充裕。

到目前為止,造船廠已收到4360萬載重噸的訂單,高于2020年初的1980萬載重噸,當時由于新冠流行開始時的不確定性,訂單水平較低。

2020年全年,共訂購了4900萬載重噸,僅比2021年前5個月的水平高出550萬載重噸。

盡管貨運市場比目前更為有利可圖,但對新型原油油輪的需求一直強勁,較2020年前5個月增長了47.4%。另一方面,成品油油輪的合同額有所下降,而干散貨合同額盡管貨運和二手市場強勁,但僅略高于去年的水平。

“大量涌入集裝箱運輸的資金正流入造船廠,目前貨源緊張的局面促使一些船東擴大船隊。盡管干散貨船主在目前的市場上也賺了不少錢,但他們更不愿意訂購新的噸位,二手市場更受歡迎,”BIMCO首席航運分析師Peter Sand說。

“油輪市場一分為二。我們看到,原油油輪的合同正在增加,因為在去年市場最繁榮的時候,船主們把自己的資金投注于原油,他們押注于船舶交付后市場會更好,而事實證明,成品油油輪不那么受歡迎。”

來自集裝箱貨運和租船市場的資金涌入造船廠

這是今年集裝箱船訂約的一個真正破紀錄的開端,訂購了220萬標箱。這比2020年前5個月訂購的184254標準箱高出12倍多,比2005年初的記錄高出60%以上。

船東主要選擇超大型集裝箱船(ULC),其容量為15000標準箱或更高。其中89個訂購的平均容量為16622標準箱。

BIMCO稱,目前還沒有16000至23000艘船舶被訂購,需求兩極分化,一方為15000至16000標箱船舶,另一方為24000標箱以上船舶。

事實上,有14艘24000至24100集裝箱的訂單,比目前船隊中最大的23964標準箱的容量還要大。更受歡迎的是15000至16000標準箱船舶,其中75艘已訂購,總計110萬標準箱。

“事實證明,最大的超大型集裝箱船不太受航運公司的歡迎,因為他們認為15-16000標準箱船是更好的選擇。這是因為它們仍能從規模經濟中節省大量資金,同時在貿易模式方面沒有像20000多個標準箱的船只那樣限制靈活性。

這三個造船大國已經從集裝箱船的高額合同中獲利,中國贏得了最多的合同(145宗),韓國位居第二(63宗),日本名列第三(21宗)。

今年到目前為止訂購的絕大多數噸位將在2023年交貨,據BIMCO估計,2023年將交付150萬標箱。這將成為自2015年以來集裝箱船交貨最繁忙的一年。

超大型油輪訂購量翻了一番多

盡管今年前5個月的市場狀況比2020年初差得多,但超大型油輪的訂購量卻增長了125%,達到820萬載重噸,從12艘增加到27艘。僅僅5個月后,超大型油輪的訂購量現在只比2020年的總訂購量少4艘(110萬載重噸)。

超大型油輪簽約量的上升足以彌補小型原油油輪簽約量的下降。2021年1月至5月,與2020年相比,阿芙拉型油輪和蘇伊士型油輪的訂購量下降了44.5%,至150萬載重噸。大型油輪在干散貨市場上也最受歡迎。

巴拿馬型船和好望角型船的合同額上升了40.9%,但輕便型船和輕便型船的新訂單下降了56.5%,這意味著干散貨總合同額僅上升了3.6%,達到860萬載重噸。

相比之下,在成品油油輪市場上,更大的遠程船舶已證明不如MR油輪受歡迎,MR油輪共訂購了28艘,總噸位140萬載重噸,所有油輪的容量均為40-50000載重噸。對于LR2型油輪,今年迄今為止只下了5個訂單,而LR1型油輪則沒有。