2021年前4個(gè)月的干散貨海運(yùn)需求量達(dá)到16.9億噸,創(chuàng)歷史同期最高紀(jì)錄!與2020年1-4月相比,運(yùn)量增長了6.1%,略低于2020年9-12月的17.2億噸。

今年,對(duì)鐵礦石和煤炭的強(qiáng)勁需求拉動(dòng)干散貨航運(yùn)板塊的快速復(fù)蘇,這主要受益于一些國家加大對(duì)基礎(chǔ)設(shè)施建設(shè)的投資,以及破紀(jì)錄的農(nóng)產(chǎn)品出口量。

運(yùn)費(fèi)收益

收益創(chuàng)10年新高")

今年5月成為2010年以來好望角型船收益最好的一個(gè)月,日均收益達(dá)36536美元,是去年同期的9倍多。截至5月26日,巴拿馬型船日租金達(dá)24,903美元,超靈便型船為27,413美元。即使是38000 DWT的靈便型船,日租金也超過24000美元。

目前所有船型的運(yùn)費(fèi)都在上漲,超靈便型船是其中最大的贏家,與2020年同期相比,今年前4個(gè)月的運(yùn)量飆升了10.6%,好望角型增長了6.0%,巴拿馬型小幅增長1.5%。與疫情前相比,靈便型增長最低,盡管較2020年初增長了7.3%,但僅比2019年前4個(gè)月增長了0.1%。

收益創(chuàng)10年新高")

近期對(duì)巴拿馬型和超靈便型船的強(qiáng)勁需求在很大程度上是受到農(nóng)產(chǎn)品進(jìn)出口量的推動(dòng)。中國農(nóng)產(chǎn)品進(jìn)口大幅增長,今年前4個(gè)月粗糧和小麥進(jìn)口增長了155.2%,達(dá)到1,910萬噸,而去年的進(jìn)口量僅為750萬噸。雖然中國的大豆進(jìn)口量增長較少,但從更高的基數(shù)(較去年前4個(gè)月增長16.8%)來看,進(jìn)口量增加了410萬噸,達(dá)到2860萬噸的歷史最高水平,這是因?yàn)槊绹蠖钩隹趧?chuàng)下歷史新紀(jì)錄。巴西的大豆出口在3月和4月打破了月度紀(jì)錄,僅這兩個(gè)月的出口量就比2020年增加了64艘巴拿馬型船貨。

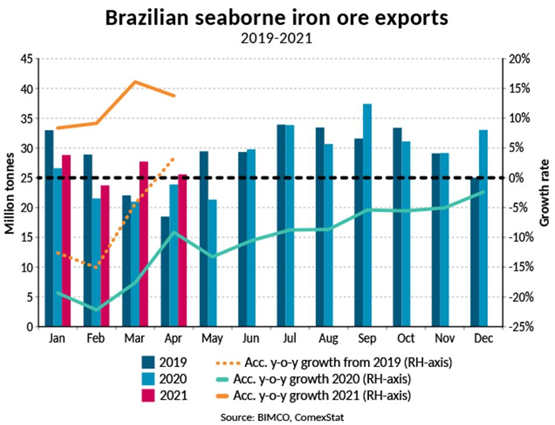

而在今年前4個(gè)月,巴西鐵礦石出口增長甚至超過大豆,出口達(dá)1.059億噸,比2020年前4個(gè)月增長1280萬噸(+13.8%),比2019年前4個(gè)月增長340萬噸(+3.3%)。今年迄今為止,巴西鐵礦石出口約有64.2%銷往中國,這條航線的中值為11050海里,是世界最長的貿(mào)易航線之一。

運(yùn)力供應(yīng)

過去幾個(gè)月,干散貨船二手市場交易也一直處于高位,反映出貨運(yùn)市場的強(qiáng)勁勢(shì)頭。自今年年初以來,一艘15年船齡的好望角型船價(jià)已經(jīng)上漲了73.4%。今年迄今為止,二手船市場已完成81筆交易,其中三分之二是巴拿馬型和大靈便型。二手船的需求增長反映了船東擴(kuò)大運(yùn)力的意愿,但這并沒有反映在新造船訂單上,今年到目前為止,只有92艘新船訂單,其中巴拿馬型有44艘。相比之下,2020年同期的新船訂單達(dá)111艘。

在今年交付的3010萬載重噸運(yùn)力中,只有1600萬載重噸已經(jīng)交付。鑒于有420萬載重噸運(yùn)力被拆解,全球干散貨船隊(duì)的運(yùn)力為9.239億噸,較年初增長1.3%。BIMCO預(yù)計(jì)2021年運(yùn)力將增長2.4%,拆解量可能達(dá)到900萬噸左右。這將是2016年以來運(yùn)力增長最緩慢的一年。

市場展望

煤炭需求日益受到關(guān)注,中國宣布其煤炭消費(fèi)量將在未來5年繼續(xù)增長,盡管增速有限。盡管干散貨航運(yùn)市場目前勢(shì)頭強(qiáng)勁,但基本面沒有什么變化,高需求主要來自與疫情相關(guān)的刺激消費(fèi)支出和補(bǔ)庫存等短期驅(qū)動(dòng)因素。無論長期情況如何,今年干散貨航運(yùn)板塊表現(xiàn)搶眼,將成為值得歷史銘記的一年。