新世紀(jì)以來,中國(guó)船舶工業(yè)抓住了我國(guó)經(jīng)濟(jì)高速增長(zhǎng)和國(guó)際船舶市場(chǎng)周期性繁榮的重大機(jī)遇,砥礪奮進(jìn)、披荊斬棘,實(shí)現(xiàn)了第一造船大國(guó)的歷史性跨越。

金融危機(jī)以來,中國(guó)船舶工業(yè)抵御住了市場(chǎng)持續(xù)性深度調(diào)整和產(chǎn)業(yè)周期性危機(jī),洗削更革、埋頭苦干,實(shí)現(xiàn)了船舶工業(yè)產(chǎn)能結(jié)構(gòu)性出清和產(chǎn)品結(jié)構(gòu)高端化升級(jí)。

黨的十九大以來,中國(guó)船舶工業(yè)緊緊圍繞高質(zhì)量發(fā)展這一主線,寸積銖累、厲兵秣馬,初步建立起綠色化、智能化生產(chǎn)方式和產(chǎn)品體系,鞏固了中國(guó)船舶工業(yè)在國(guó)際產(chǎn)業(yè)競(jìng)爭(zhēng)中的綜合優(yōu)勢(shì),正在向新的高峰攀登邁進(jìn)。

值此中國(guó)共產(chǎn)黨成立100周年之際,在全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家新征程的號(hào)角中,我們欣喜地看到,中國(guó)船舶工業(yè)已經(jīng)進(jìn)入新一輪快速發(fā)展階段,迎來新的歷史性發(fā)展機(jī)遇。

一、世界船舶工業(yè)新一輪產(chǎn)業(yè)周期已經(jīng)開啟

國(guó)際船舶市場(chǎng)具備周期性特點(diǎn),影響其周期性的因素多且復(fù)雜。世界經(jīng)濟(jì)周期性波動(dòng),是影響船舶市場(chǎng)周期的重要外在因素;船舶25年左右的更新與再投資周期,是主要的內(nèi)在因素。

縱觀全球船舶工業(yè)百年發(fā)展史,世界經(jīng)濟(jì)的過度繁榮或蕭條、國(guó)際海事規(guī)則的巨大變化、大規(guī)模戰(zhàn)爭(zhēng)等因素,將會(huì)拉長(zhǎng)或縮短船舶市場(chǎng)周期。這也是過去100年船舶市場(chǎng)周期長(zhǎng)短不一、令人迷惑的主要原因。第二次世界大戰(zhàn)對(duì)船舶資產(chǎn)的破壞,導(dǎo)致新造船市場(chǎng)周期不足15年;而IMO于2003年通過的單殼油輪淘汰公約和中國(guó)經(jīng)濟(jì)高速發(fā)展相疊加,將上輪新造船市場(chǎng)周期拉長(zhǎng)至30多年之久。

金融危機(jī)以來,航運(yùn)和新造船市場(chǎng)均經(jīng)歷了10多年的調(diào)整,時(shí)間跨度接近半個(gè)完整周期。時(shí)至今日,新一輪新造船市場(chǎng)上升周期已經(jīng)悄然開啟。

一是全球航運(yùn)市場(chǎng)運(yùn)力出清基本結(jié)束。

十年來,主要船型均經(jīng)過了1-2輪的運(yùn)力大規(guī)模拆解和船東大規(guī)模破產(chǎn)重組,船隊(duì)增速連續(xù)7年走低,并于2019年開始折頭回升,2020年海運(yùn)量大幅回調(diào)不僅沒有對(duì)航運(yùn)業(yè)形成巨大打擊,反而導(dǎo)致了2021年全球海運(yùn)量的明顯反彈和運(yùn)費(fèi)大幅增長(zhǎng)。反映航運(yùn)市場(chǎng)榮枯情況的BDI指數(shù),突破了3000點(diǎn)這一長(zhǎng)達(dá)10年的壓力點(diǎn)位,表明航運(yùn)市場(chǎng)已經(jīng)從運(yùn)力過剩的泥潭中走出。

二是新造船市場(chǎng)觸底跡象明顯。

新世紀(jì)初,全球海運(yùn)量約65億噸,對(duì)應(yīng)的新船成交量約5000萬載重噸;當(dāng)前,世界海運(yùn)量已經(jīng)達(dá)到120億噸,正常情況下這一體量對(duì)應(yīng)的新船成交量在9000萬載重噸左右。

在市場(chǎng)運(yùn)力出清階段,2016年新造船市場(chǎng)成交量?jī)H為3000萬載重噸;2017-2018年基本恢復(fù)至9000萬載重噸的正常水平;即使是在疫情形勢(shì)最為嚴(yán)重、市場(chǎng)前景最為黯淡的2020年,新船成交量依然達(dá)到6000萬載重噸。

這說明,新造船市場(chǎng)已經(jīng)于2016年觸底,2020年遭遇疫情而短暫回調(diào),未來如果不出現(xiàn)較大不利因素,年新船成交量能夠保持在9000萬載重噸以上。

三是國(guó)際海事公約將推動(dòng)新船市場(chǎng)加速?gòu)?fù)蘇。

近年來,IMO在環(huán)保方面的立法逐漸加快,壓載水、硫排放等相關(guān)公約相繼生效。后續(xù)在溫室氣體減排戰(zhàn)略的框架下,EEXI、CII等更多新要求將陸續(xù)出臺(tái)。

2023年EEXI和CII將正式執(zhí)行,壓載水處理系統(tǒng)的最后安裝期限是2024年9月,老舊船舶需要加裝多種裝置,但因很難收回投資而選擇更新;中齡船舶需要降低主機(jī)功率和航速,從而變相減少市場(chǎng)運(yùn)力;新造船則快速向替代能源動(dòng)力方向轉(zhuǎn)變。

這些都將加快新造船市場(chǎng)的復(fù)蘇步伐,推動(dòng)新船成交量在9000萬載重噸的基礎(chǔ)上進(jìn)一步增加。

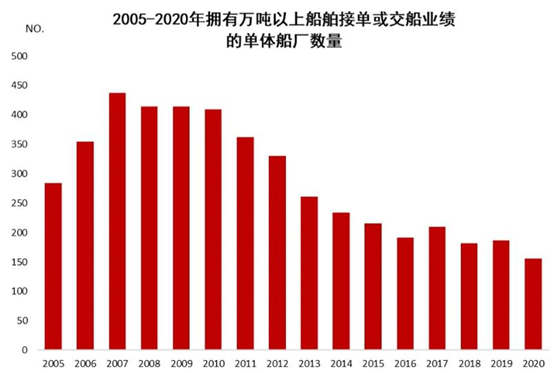

四是船舶工業(yè)產(chǎn)能調(diào)整已接近尾聲。

金融危機(jī)以來,受訂單大幅減少和船價(jià)持續(xù)走低等因素影響,全球造船企業(yè)破產(chǎn)清算與兼并重組案件達(dá)到數(shù)百起。其中,2012-2016年,船舶工業(yè)產(chǎn)能調(diào)整以停工、破產(chǎn)、清算為主,并逐漸從中小企業(yè)向大型造船企業(yè)蔓延;2016-2020年,船舶工業(yè)的調(diào)整轉(zhuǎn)向大中型企業(yè)之間的兼并重組,包括優(yōu)勢(shì)企業(yè)對(duì)優(yōu)質(zhì)船廠資產(chǎn)的收購(gòu)和大型企業(yè)集團(tuán)的合并重組。

經(jīng)過上述兩輪產(chǎn)能調(diào)整,在市場(chǎng)的作用下,全球擁有萬噸以上船舶接單或交船記錄的活躍單體船廠,從440家減少至2016年的180家左右,并保持基本穩(wěn)定;2020年受疫情及市場(chǎng)回調(diào)影響,接單或交船的船廠數(shù)量下滑至150家左右。近3年來,盡管造船企業(yè)經(jīng)營(yíng)依然艱難,但中日韓主要造船企業(yè)經(jīng)濟(jì)運(yùn)行情況總體穩(wěn)定,產(chǎn)能出清過程基本結(jié)束。

目前全球造船產(chǎn)能穩(wěn)定在1.2億載重噸左右,年均完工量約9000萬載重噸,產(chǎn)能利用率75%,處于產(chǎn)業(yè)發(fā)展的正常水平。據(jù)此判斷,本輪世界船舶工業(yè)產(chǎn)能回調(diào)基本接近尾聲。未來,新造船需求的增長(zhǎng)和原材料價(jià)格的上漲,均將明顯帶動(dòng)新船價(jià)格的上漲。

我們相信,船舶工業(yè)企業(yè)翹首以盼的市場(chǎng)復(fù)蘇已在眼前,長(zhǎng)期被動(dòng)的市場(chǎng)地位正在轉(zhuǎn)變,大浪淘沙之后,留給船舶工業(yè)堅(jiān)守者的將是一個(gè)更廣闊的舞臺(tái)。

二、零碳船舶已經(jīng)從未來趨勢(shì)變成現(xiàn)實(shí)需求

隨著IMO全球航運(yùn)溫室氣體減排戰(zhàn)略持續(xù)推進(jìn),全球范圍內(nèi)掀起了氨動(dòng)力船舶、氫動(dòng)力船舶、船舶碳捕捉、二氧化碳運(yùn)輸船、氫運(yùn)輸船等新技術(shù)新產(chǎn)品的研發(fā)競(jìng)賽。以往主要在小型特種船領(lǐng)域應(yīng)用的新型能源動(dòng)力,不斷向集裝箱船、油船、散貨船、汽車運(yùn)輸船等常規(guī)船舶領(lǐng)域擴(kuò)散,新造船市場(chǎng)需求迅速轉(zhuǎn)向綠色船舶。新造船訂單中,雙燃料或清潔燃料船舶占比已經(jīng)達(dá)到30%左右,綠色船舶時(shí)代已然來臨。

然而,由于不同技術(shù)路線齊頭并進(jìn),不同國(guó)際組織為自身利益四處游說和發(fā)聲,目前海事界對(duì)船舶動(dòng)力的發(fā)展方向尚未形成統(tǒng)一意見。

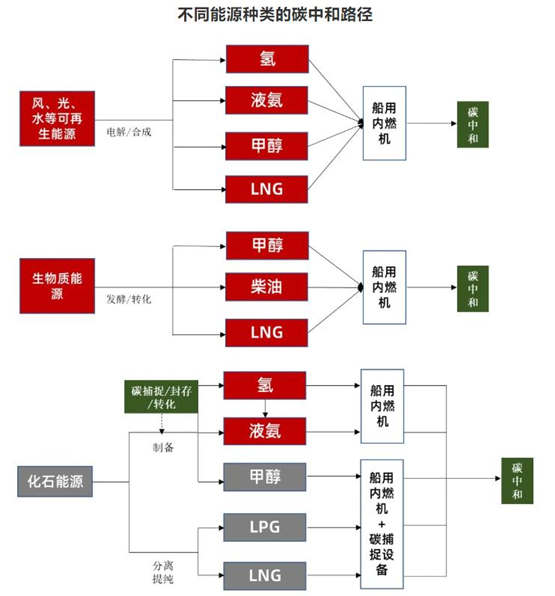

首先,理論上任何一種能源的應(yīng)用都可以實(shí)現(xiàn)碳中和。

當(dāng)前國(guó)際社會(huì)推進(jìn)氣候治理的核心目標(biāo)是實(shí)現(xiàn)碳中和,而不是消滅化石能源或其它哪一種能源。目前船舶工業(yè)探索的主要船用燃料中,無論是氫、氨、LNG、LPG還是甲醇,都可以在能源轉(zhuǎn)化或使用過程中實(shí)現(xiàn)碳中和。

氫、氨可通過可再生能源電解/合成,也可以通過化石能源制備而成;LNG本身可以是化石燃料,同時(shí)也可通過可再生能源合成,或通過生物質(zhì)發(fā)酵而成;甲醇(CH4O)可以通過化石能源、可再生能源制備,或生物質(zhì)發(fā)酵形成;LPG是一種混合物,主要在化石能源開采或煉制過程中形成。

這些燃料要么本身就是零碳燃料,即使是化石燃料或通過化石燃料制備而來,輔以碳捕捉過程,依然可以實(shí)現(xiàn)碳中和。此外,來自化石能源的燃料油、LNG、LPG等燃料,也可以在使用后,通過繳納碳稅或購(gòu)買碳配額等方式滿足監(jiān)管要求。

其次,船舶采用何種燃料取決于全社會(huì)形成何種能源供應(yīng)體系。

隨著全球氣候治理進(jìn)程的推進(jìn),將形成可再生能源、生物質(zhì)能源和化石能源等三種一次能源并行發(fā)展的局面,并對(duì)二次能源結(jié)構(gòu)產(chǎn)生影響。

電能仍將是最大的二次能源,風(fēng)、光、水等可再生能源發(fā)電的儲(chǔ)能需求,有利于氫/氨燃料的發(fā)展。目前中國(guó)、日本、歐洲等國(guó)家和地區(qū),均把氫能作為未來能源供應(yīng)體系的重點(diǎn)。

生物質(zhì)能源的發(fā)展有利于LNG、甲醇等燃料拓展市場(chǎng)空間,歐洲、美國(guó)已經(jīng)開展了大規(guī)模生物質(zhì)能的利用。中國(guó)農(nóng)業(yè)規(guī)模巨大、人口眾多,發(fā)展生物質(zhì)能特別是沼氣發(fā)酵的規(guī)模優(yōu)勢(shì)更加明顯。

傳統(tǒng)化石能源的清潔化利用可以對(duì)氫、氨、LNG、甲醇形成支撐,這四種燃料均可能成為全社會(huì)大規(guī)模應(yīng)用的燃料類型。

最后,當(dāng)前認(rèn)識(shí)下LNG、液氨和甲醇最有可能成為遠(yuǎn)洋船舶主要燃料。

LNG作為船用燃料,目前已經(jīng)實(shí)現(xiàn)了大規(guī)模實(shí)船應(yīng)用,供應(yīng)鏈體系已經(jīng)成型,后期通過加裝船用碳捕捉裝置,或使用合成天然氣和生物天然氣,均可以實(shí)現(xiàn)零排放目標(biāo)。

液氨動(dòng)力船用主機(jī)目前正在研發(fā)之中,且由于海洋可再生能源的發(fā)展,液氨作為一種能量?jī)?chǔ)運(yùn)方式,在海洋相關(guān)產(chǎn)業(yè)中的應(yīng)用前景被普遍看好。

甲醇的應(yīng)用并不需要對(duì)船用內(nèi)燃機(jī)進(jìn)行較大改動(dòng),如果生物甲醇大規(guī)模進(jìn)入交通運(yùn)輸領(lǐng)域(特別是重型卡車),不僅可以直接替代傳統(tǒng)船用燃料油,還可以作為L(zhǎng)NG動(dòng)力船舶、氨燃料船舶的補(bǔ)充燃料,提高船舶燃料的靈活性。

氫動(dòng)力船舶和電動(dòng)船舶,由于在能量密度方面的劣勢(shì),近期看更可能在內(nèi)河船舶、拖輪、中小型海工輔助船、客輪等領(lǐng)域?qū)崿F(xiàn)較大規(guī)模應(yīng)用。

硫排放限制和壓載水公約對(duì)產(chǎn)業(yè)的影響告訴我們,航運(yùn)業(yè)環(huán)保立法已經(jīng)成為推動(dòng)世界船舶工業(yè)技術(shù)創(chuàng)新的主要?jiǎng)恿Α5吞即昂土闾即暗刃乱惠喖夹g(shù)變革帶來的產(chǎn)業(yè)機(jī)遇,遠(yuǎn)遠(yuǎn)大于脫硫塔和壓載水處理裝置對(duì)行業(yè)的影響,將會(huì)影響船舶設(shè)計(jì)、船舶總裝、動(dòng)力裝備、新型配套、修理改裝等眾多產(chǎn)業(yè)鏈環(huán)節(jié),是我國(guó)船舶工業(yè)突破發(fā)展瓶頸、構(gòu)建產(chǎn)業(yè)發(fā)展新優(yōu)勢(shì)的重大機(jī)遇。

三、海工裝備市場(chǎng)新的賽道若隱若現(xiàn)

2014年以來,全球海洋工程裝備制造業(yè)受到需求萎縮和天價(jià)庫(kù)存的劇烈沖擊,大量企業(yè)陷入泥淖而無法自拔。6年多來,有人黯然離場(chǎng),有人默默堅(jiān)守,而堅(jiān)守者苦苦追尋的市場(chǎng)復(fù)蘇遲遲未能出現(xiàn)。但令人欣慰的是,在新一輪能源革命背景下,新的賽道若隱若現(xiàn),產(chǎn)業(yè)規(guī)模有望再次發(fā)展壯大。

一是海上風(fēng)電產(chǎn)業(yè)率先發(fā)力。

各國(guó)政府對(duì)風(fēng)電的支持,為海上風(fēng)電的發(fā)展提供了良好的基礎(chǔ)。特別是2018-2020年,中國(guó)出現(xiàn)了風(fēng)電項(xiàng)目搶裝潮,海上風(fēng)電工程裝備的需求量大幅增長(zhǎng),年新建及改裝的風(fēng)電安裝船/平臺(tái)達(dá)到20艘/座左右。

但由于裝備價(jià)值量較低,對(duì)海洋工程裝備市場(chǎng)的復(fù)蘇很難起到實(shí)質(zhì)性帶動(dòng)作用,而且搶裝潮過后,市場(chǎng)的持續(xù)性問題也令人擔(dān)憂。隨著2020年中國(guó)宣布碳達(dá)峰和碳中和目標(biāo),海洋風(fēng)電行業(yè)的信心再次被點(diǎn)燃,甚至出現(xiàn)造價(jià)高達(dá)2億美元的鉆井平臺(tái),被改裝成風(fēng)電安裝平臺(tái)的案例。

可以肯定的是,可再生能源是一個(gè)長(zhǎng)期的、持續(xù)性的產(chǎn)業(yè),全球各國(guó)均大力支持本國(guó)企業(yè)搶占海洋能源資源,大型石油公司、電力巨頭紛紛入局,特別是隨著風(fēng)機(jī)功率越來越大,平臺(tái)起吊能力越來越高,離岸距離越來越遠(yuǎn),包括風(fēng)電安裝船、風(fēng)電運(yùn)維船,浮式風(fēng)電平臺(tái)等在內(nèi)的海洋風(fēng)電裝備市場(chǎng)規(guī)模仍將不斷壯大。

二是海洋可再生能源基地、海洋碳中和基礎(chǔ)設(shè)施等新型裝備體系漸行漸近。

海洋風(fēng)電產(chǎn)業(yè)的進(jìn)一步發(fā)展,將催生海上儲(chǔ)能平臺(tái)、海上液氨生產(chǎn)線、穿梭氫運(yùn)輸船、穿梭氨運(yùn)輸船,以及為平臺(tái)建設(shè)和運(yùn)營(yíng)服務(wù)的各類工程船和輔助船等。

海上可再生能源儲(chǔ)運(yùn)設(shè)施的建設(shè),也將進(jìn)一步刺激更多海洋可再生能源的開發(fā)。以往只停留在概念或試驗(yàn)階段的海上光伏島、潮汐能發(fā)電、鹽差能發(fā)電、波浪能發(fā)電等,借助海上可再生能源儲(chǔ)運(yùn)設(shè)施,將逐步具備商業(yè)化和產(chǎn)業(yè)化的可行性,并帶來更多裝備需求。

另一方面,碳中和的實(shí)現(xiàn)離不開大規(guī)模的碳捕捉和封存,巨大的海洋面積和海底的高壓特點(diǎn),使之成為重要的碳封存場(chǎng)所。在碳交易市場(chǎng)不斷成熟的條件下,資本對(duì)碳匯價(jià)值的追逐,將引導(dǎo)其投資到大型二氧化碳的海洋封存項(xiàng)目中,大型作業(yè)平臺(tái)、水下設(shè)施以及二氧化碳運(yùn)輸船等裝備需求值得期待。

三是海洋油氣開發(fā)裝備仍將占據(jù)較大市場(chǎng)規(guī)模。

人類對(duì)化石能源的依賴不僅僅是電力和燃料,以化石資源為初始原料的工業(yè)制成品,已經(jīng)滲透到我們生活的各個(gè)角落,并不是一禁就能了之的。輔以清潔利用技術(shù)和大規(guī)模碳捕捉,化石能源仍將在經(jīng)濟(jì)發(fā)展中發(fā)揮重要作用。海洋油氣開發(fā)裝備長(zhǎng)期是海洋工程裝備的主力軍,未來仍將是船舶工業(yè)不可忽視的重要市場(chǎng)。

近年來,海洋油氣開發(fā)投資總體處于低位,但仍有一定規(guī)模海上油氣田開發(fā)項(xiàng)目投產(chǎn)。尤其是FPSO、FLNG、FSRU等裝備市場(chǎng),仍保持一定活躍度,2021年上半年成交額已經(jīng)接近50億美元。當(dāng)前,隨著各國(guó)經(jīng)濟(jì)活動(dòng)逐漸恢復(fù),國(guó)際原油價(jià)格升勢(shì)明顯,為眾多海洋油氣開發(fā)項(xiàng)目的重啟創(chuàng)造了條件。

不論開發(fā)哪一種海洋資源,不論如何利用海洋,只要涉及到海洋開發(fā),就離不開海洋工程裝備的支撐。現(xiàn)在是海洋油氣資源和海洋可再生能源,未來可能有更多的海洋生產(chǎn)生活基礎(chǔ)設(shè)施,需要更多的海洋工程裝備。海洋工程裝備制造業(yè)的戰(zhàn)略性地位并未改變,也不會(huì)改變。

四、中國(guó)船舶工業(yè)要樹立雄心再攀高峰

新一輪市場(chǎng)周期的啟動(dòng),有利于中國(guó)船舶工業(yè)“穩(wěn)住基本盤”,為解決產(chǎn)業(yè)發(fā)展的深層次問題,爭(zhēng)取了時(shí)間和有利條件,更為謀劃長(zhǎng)遠(yuǎn)戰(zhàn)略目標(biāo)創(chuàng)造了市場(chǎng)空間。

產(chǎn)品技術(shù)的變革,為中國(guó)船舶工業(yè)在船舶配套領(lǐng)域開辟了新的賽道,一定程度上能夠繞開在傳統(tǒng)船用配套設(shè)備領(lǐng)域長(zhǎng)期被動(dòng)的局面。

智能制造技術(shù)的發(fā)展,則有可能削弱勞動(dòng)力在生產(chǎn)要素中的重要地位,打破勞動(dòng)力短缺和成本上漲導(dǎo)致的“產(chǎn)業(yè)轉(zhuǎn)移魔咒”。

這是中國(guó)船舶工業(yè)構(gòu)建可持續(xù)領(lǐng)先優(yōu)勢(shì)的重要戰(zhàn)略機(jī)遇期,是中國(guó)船舶工業(yè)建設(shè)更高水平的技術(shù)原創(chuàng)力、產(chǎn)業(yè)引領(lǐng)力和規(guī)則推動(dòng)力的最好時(shí)代。中國(guó)船舶工業(yè)企業(yè)要樹立再攀高峰的雄心,敢于發(fā)展、善于發(fā)展,不能錯(cuò)失機(jī)遇、不能辜負(fù)時(shí)代。

一是要加快構(gòu)建船舶工業(yè)綠色產(chǎn)業(yè)體系。

國(guó)家“3060”碳減排承諾和IMO全球航運(yùn)溫室氣體減排戰(zhàn)略,分別從制造過程和交付產(chǎn)品兩個(gè)方面,對(duì)船舶工業(yè)提出了新的要求。實(shí)現(xiàn)綠色發(fā)展,已經(jīng)成為中國(guó)船舶工業(yè)服務(wù)國(guó)家經(jīng)濟(jì)社會(huì)發(fā)展大局的社會(huì)責(zé)任和政治任務(wù),也是構(gòu)建船舶工業(yè)未來競(jìng)爭(zhēng)優(yōu)勢(shì)的重要方式。

中國(guó)船舶工業(yè)企業(yè)應(yīng)積極落實(shí)綠色發(fā)展理念,瞄準(zhǔn)2023年、2030年、2050年和2060年等重要時(shí)間節(jié)點(diǎn),開展綠色船舶產(chǎn)品和綠色制造技術(shù)的研發(fā)應(yīng)用,并將綠色發(fā)展的價(jià)值傳遞,視為產(chǎn)業(yè)發(fā)展的底層邏輯,構(gòu)建綠色技術(shù)體系和產(chǎn)業(yè)體系。

產(chǎn)品方面,圍繞世界新一輪能源革命的要求,分近、中、長(zhǎng)、遠(yuǎn)設(shè)立研發(fā)和產(chǎn)業(yè)化推進(jìn)目標(biāo)。近中期應(yīng)重點(diǎn)開展氨動(dòng)力、LNG動(dòng)力、甲醇動(dòng)力等方面的船舶設(shè)計(jì)、動(dòng)力裝備及其周邊配套,船用碳捕捉設(shè)備,大型氨運(yùn)輸船、氫運(yùn)輸船、二氧化碳運(yùn)輸船等新型船舶產(chǎn)品的研發(fā)。在替代能源動(dòng)力方面,應(yīng)準(zhǔn)備多種可選擇的技術(shù)方案,防止技術(shù)路線“踏空”風(fēng)險(xiǎn)。

制造方面,盡快安排自身碳排放情況的摸底,關(guān)注國(guó)家碳交易市場(chǎng)進(jìn)展,開展廠房屋頂光伏發(fā)電,關(guān)注低價(jià)收購(gòu)負(fù)碳資源的機(jī)會(huì),為應(yīng)對(duì)碳排放限額做好充足準(zhǔn)備;研究生產(chǎn)制造過程中的減排空間,和可能的減排技術(shù)措施及工藝裝備,并逐步構(gòu)建綠色供應(yīng)鏈體系,積極推動(dòng)綠色價(jià)值的傳遞和綠色制造產(chǎn)品的溢價(jià)。

二是要加快推進(jìn)跨產(chǎn)業(yè)協(xié)同和產(chǎn)業(yè)鏈新一輪延伸。

幾千年的船舶發(fā)展史表明,船舶復(fù)雜度的提高和新技術(shù)的應(yīng)用,促進(jìn)了船舶工業(yè)產(chǎn)業(yè)鏈的延伸,并成就了當(dāng)前的“綜合工業(yè)之冠”。如今,船舶產(chǎn)品及船舶制造均正在經(jīng)歷智能化變革,涉及到的技術(shù)都不是傳統(tǒng)船舶行業(yè)自身能夠完全解決和實(shí)現(xiàn)的,只能進(jìn)行跨行業(yè)的研發(fā)合作和商業(yè)合作;而跨行業(yè)的深度合作,終將進(jìn)一步擴(kuò)大和延伸船舶工業(yè)的產(chǎn)業(yè)鏈條,形成適應(yīng)技術(shù)變革時(shí)代的新型船舶工業(yè)體系。

黨的十八大以來,新一代信息技術(shù)在消費(fèi)領(lǐng)域和制造領(lǐng)域的應(yīng)用不斷加深,新技術(shù)、新產(chǎn)品和新業(yè)態(tài)持續(xù)迭代,不僅造就了一大批優(yōu)秀高科技企業(yè),也促進(jìn)全社會(huì)生產(chǎn)效率的提升。當(dāng)前我國(guó)在信息技術(shù)、人工智能、電力電氣等眾多領(lǐng)域已經(jīng)處于全球先進(jìn)水平,創(chuàng)新創(chuàng)業(yè)氛圍濃厚,資本市場(chǎng)關(guān)注度高,為船舶工業(yè)智能化發(fā)展提供了良好的外部條件。

中國(guó)船舶工業(yè)企業(yè)應(yīng)積極融入以新一代信息技術(shù)為載體的創(chuàng)新創(chuàng)業(yè)世紀(jì)大潮,高度關(guān)注并積極接觸中國(guó)優(yōu)秀科技企業(yè)和創(chuàng)業(yè)企業(yè),提升對(duì)前沿技術(shù)的理解,研究最新技術(shù)在船舶工業(yè)領(lǐng)域應(yīng)用的可行性,探討新型商業(yè)模式的實(shí)現(xiàn),促進(jìn)船舶工業(yè)與高科技行業(yè)的技術(shù)互動(dòng)和人才流動(dòng),加快解決當(dāng)前產(chǎn)業(yè)智能化發(fā)展面臨的瓶頸。

智能制造方面,在繼續(xù)提升切割、焊接、管子加工等自動(dòng)化生產(chǎn)線效率的同時(shí),重點(diǎn)與新技術(shù)企業(yè)探討智能制造在大型結(jié)構(gòu)處理、涂裝、吊裝、舾裝等領(lǐng)域的應(yīng)用。智能船舶方面,從整船設(shè)計(jì)角度出發(fā),抓住船舶控制系統(tǒng)這一“流量入口”,勇于推出中國(guó)版的系統(tǒng)生態(tài),形成對(duì)各智能子系統(tǒng)和智能配套的設(shè)計(jì)要求、接口標(biāo)準(zhǔn),結(jié)合營(yíng)運(yùn)的實(shí)際需求不斷迭代,推動(dòng)智能船舶在全球更大規(guī)模的應(yīng)用。

三是要加快推動(dòng)更高水平的對(duì)外合作。

強(qiáng)大的規(guī)則推動(dòng)力和高水平的國(guó)際化,是船舶工業(yè)國(guó)際競(jìng)爭(zhēng)力的重要體現(xiàn)。在國(guó)家推動(dòng)更高水平對(duì)外開放的大背景下,船舶工業(yè)的發(fā)展也需要更高水平的對(duì)外合作。

船舶是全球范圍內(nèi)流動(dòng)和流通的資產(chǎn),國(guó)際規(guī)則對(duì)船舶技術(shù)和市場(chǎng)走勢(shì)形成強(qiáng)大的牽引作用。隨著中國(guó)船舶工業(yè)的發(fā)展壯大,更廣泛、更深度地參與、影響和制定國(guó)際規(guī)則的需求愈發(fā)迫切。

中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)將進(jìn)一步組織國(guó)內(nèi)資源,凝聚全行業(yè)對(duì)國(guó)際規(guī)則走向的共識(shí),通過活躍造船聯(lián)盟(ASEF),船東、船企及船級(jí)社三方會(huì)議(TRIPARTITE),國(guó)際標(biāo)準(zhǔn)化組織(ISO),世界造船高峰會(huì)(JECKU)及造船專家委員會(huì)(CESS)等平臺(tái),加大力度開展國(guó)際技術(shù)交流、產(chǎn)業(yè)政策協(xié)商和國(guó)際規(guī)則標(biāo)準(zhǔn)制修定,構(gòu)建影響和推動(dòng)國(guó)際規(guī)則的“朋友圈”,持續(xù)提升中國(guó)船舶工業(yè)的國(guó)際規(guī)則推動(dòng)力和國(guó)際影響力。中國(guó)船舶工業(yè)企業(yè)要利用好現(xiàn)有國(guó)際交流平臺(tái),積極參與國(guó)際經(jīng)濟(jì)技術(shù)交流與合作,在重構(gòu)和精益國(guó)際產(chǎn)業(yè)鏈上發(fā)揮更大影響和主導(dǎo)作用,不斷提升國(guó)際化水平和國(guó)際競(jìng)爭(zhēng)力。