2021年上半年,有275艘貨船以報(bào)廢方式出售,與2020年和2019年相比,分別增長(zhǎng)了40%和33%。

275艘報(bào)廢船舶的總載重噸為1190萬(wàn)載重噸,總廢品價(jià)值超過10億美元。其中,有131艘油輪報(bào)廢,占2021年上半年報(bào)廢量的近一半。

報(bào)廢數(shù)量的增加是由報(bào)廢率異常高所直接導(dǎo)致,該報(bào)廢率在2021年一直呈繼續(xù)上升趨勢(shì)。2021年上半年末,集裝箱報(bào)廢價(jià)格達(dá)到600美元/LT,這是近13年來(lái)未見的水平。鋼鐵價(jià)格和需求的不斷上漲推動(dòng)了廢鋼價(jià)格的飆升。

散貨船和集裝箱行業(yè)在2021年上半年實(shí)現(xiàn)了前所未有的收益,船東們?cè)谧獯蜆I(yè)主們從租賃市場(chǎng)和標(biāo)普市場(chǎng)中獲利,放棄了拆船市場(chǎng),盡管拆船價(jià)格有利可圖。然而,油輪船東更受高拆解價(jià)格的誘惑,但大多數(shù)人仍選擇保留舊資產(chǎn),希望市場(chǎng)全面復(fù)蘇。

由于疫情,離岸行業(yè)面臨財(cái)務(wù)壓力,許多船東放棄了他們的非核心資產(chǎn)。

貨物

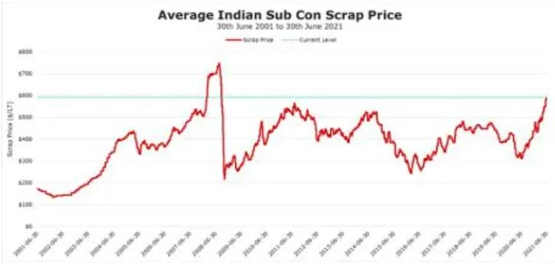

圖1顯示了印度Sub Con的平均廢鋼價(jià)格。

2021年6月初迅速超過了之前的560美元/LT的十年高點(diǎn),當(dāng)前價(jià)格接近13年高點(diǎn)。上半年,廢鋼價(jià)格每天上漲約0.86美元。如果這種增長(zhǎng)率繼續(xù)下去,那么到年底將達(dá)到754美元/LT的2008年歷史最高點(diǎn)。

與2020年上半年的廢鋼價(jià)格相比,2021年上半年的廢鋼價(jià)格高出86%。

以下是一些船舶在拆解市場(chǎng)上獲得高廢鋼價(jià)格的例子:

?2021年6月18日MR1 TNKR:Dubra(35,900載重噸,1999年7月,大東)以592美元/LT的價(jià)格售出——巴基斯坦

?2021年6月18日MR2 TNKR:Elka Angelique(44,900載重噸,1999年6月20日,Brodosplit)以590美元/LT的價(jià)格售出——巴基斯坦

?2021年6月11日FEEDERMAX:Dole哥斯達(dá)黎加(890 TEU,1991年10月,F(xiàn)incantieri Ancona)以585美元/LT的價(jià)格售出——印度

?2021年6月10日CAPESIZE BC:(170,100 DWT,2001年11月,IHI)以580美元/LT的價(jià)格售出——孟加拉國(guó)

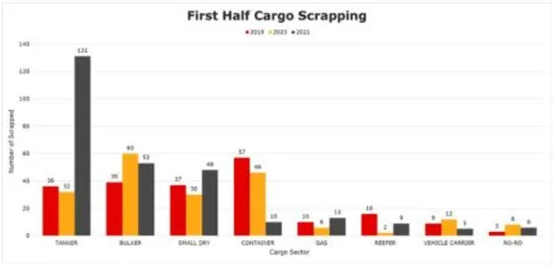

圖2顯示了2019年、2020年和2021年上半年按行業(yè)劃分的報(bào)廢船舶數(shù)量。

與2020年和2019年相比,2021年上半年報(bào)廢的油輪數(shù)量增加了四倍。2020年和2019年全年報(bào)廢的油輪總數(shù)分別為92艘和91艘。隨著盈利繼續(xù)維持在極低水平,油輪報(bào)廢量繼續(xù)增長(zhǎng)將不足為奇。

盡管鋼鋼價(jià)格很高,但由于收益極高,散貨船船東仍對(duì)拆船保持猶豫。2021年上半年的報(bào)廢數(shù)量仍然相對(duì)較低,比2020年上半年下降了13%。

預(yù)計(jì)集裝箱船報(bào)廢數(shù)量比2020年下降78%,因?yàn)樵撔袠I(yè)收益較高。今年報(bào)廢的10艘集裝箱船中有7艘是小型Feedermaxes,船齡均為25年或以上。即使廢鋼價(jià)格繼續(xù)上漲,也不太可能在下半年看到更多的集裝箱船報(bào)廢。

Small Dry行業(yè)的報(bào)廢數(shù)量大幅增加(比2020年增長(zhǎng)60%),因?yàn)橐恍┐瑬|選擇從高報(bào)廢率和報(bào)廢舊噸位中受益。2021年上半年船舶的平均報(bào)廢年齡為34年。

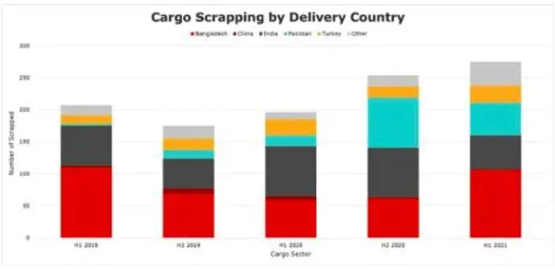

圖3按半年細(xì)分了2019年、2020年和2021年每個(gè)地點(diǎn)報(bào)廢的船舶數(shù)量。

2019年下半年以來(lái),每年報(bào)廢船舶數(shù)量逐年增長(zhǎng)。

由于巴基斯坦提供更具競(jìng)爭(zhēng)力的廢鋼價(jià)格,孟加拉國(guó)在3月份一度跌出榜首。4月份,孟加拉國(guó)、印度和巴基斯坦這三個(gè)國(guó)家都因新冠肺炎病例增加而受到影響,印度受到的影響尤其大。

盡管新冠肺炎疫情肆虐,但是報(bào)廢價(jià)格和數(shù)量繼續(xù)上漲。孟加拉國(guó)在2021年上半年占據(jù)了最大份額,報(bào)廢了106艘船,比2020年上半年增長(zhǎng)了80%。印度和巴基斯坦分別報(bào)廢了53艘和51艘,低于2020年下半年的數(shù)量。

海上

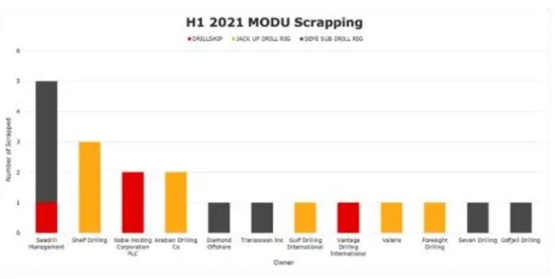

移動(dòng)式海上鉆井市場(chǎng)正經(jīng)歷2014/2015年油價(jià)暴跌以來(lái)最艱難的時(shí)期之一。大型美國(guó)上市鉆井平臺(tái)所有者,如Noble Drilling,Pacific Drilling,Diamond Offshore and John Fredriksen擁有的Seadrill,最近被迫作為一攬子破產(chǎn)協(xié)議的一部分而被拆解,其中許多鉆機(jī)商被迫審查其船隊(duì)并移除非核心噸位。

圖4顯示了2021年1月至2021年6月30日按所有者和類型報(bào)廢的MODU總數(shù)。

如前所述,Seadrill在2021年上半年一直是最活躍的。出售的Seadrill鉆井概述如下:

?West Pegasus 10,000 ft blt 2011 Jurong以760萬(wàn)美元售出。自2016年6月以來(lái)挪威的冷堆鉆井。

?West Eminence 7,800 ft blt 2009三星以760萬(wàn)美元售出-自2015年以來(lái)加那利群島冷堆鉆井。

?West Navigator 8,200英尺blt 1998年三星以1,190萬(wàn)美元售出-自2014年以來(lái)挪威的冷堆鉆井。

?West Venture 5,905 blt 1999 Hitachi以650萬(wàn)美元售出-自2016年以來(lái)挪威的冷堆鉆井。

?West Alpha 2,000 ft blt 1986 NKK以420萬(wàn)美元售出-自2016年以來(lái)挪威的冷堆鉆井。

所有這些都“按原樣”出售給土耳其買家Rota Shipping,總價(jià)約為38萬(wàn)美元。

結(jié)論

極端的廢品價(jià)格、新環(huán)境法規(guī)(限流令、壓載水處理等)和船隊(duì)老化這些因素綜合在一起,導(dǎo)致了拆船市場(chǎng)的火爆。

然而,集裝箱和散貨船市場(chǎng)較火,油輪市場(chǎng)也賺錢,盡管廢品價(jià)格誘惑巨大,船東們?nèi)晕催x擇拆船。

如果鋼鐵需求繼續(xù)推動(dòng)拆船價(jià)格上漲,那么全年的拆解數(shù)量很可能會(huì)增加,特別是散貨船和集裝箱船運(yùn)價(jià)開始走軟的話。

高鋼價(jià)對(duì)供應(yīng)過剩行業(yè)的市場(chǎng)基本面是有利的,因?yàn)樗膭?lì)報(bào)廢;但對(duì)供應(yīng)不足行業(yè)是不利的,因?yàn)樗Ц吡诵碌慕ㄖr(jià)格。