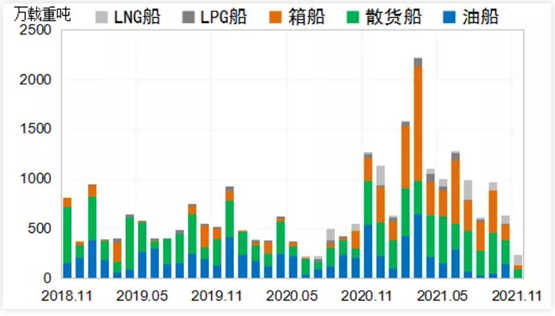

新船需求繼續回落

11月份,新船需求繼續回落,全球簽約新船訂單51艘、232萬載重噸,按載重噸計,環比減少64.1%,同比減少75.9%。1-11月,全球累計簽約新船訂單1561艘、11528萬載重噸,按載重噸計,同比增長106.5%。總的來看,2021年全球造船市場行情良好,預計全年新船成交量將達1.2億載重噸。

圖1.世界新船訂單量

主力船型市場向好

集裝箱船方面,1-11月全球簽約新船訂單527艘、4421萬載重噸,同比增長536.5%,具體訂單包括192艘萬箱船、154艘中型箱船和181艘支線箱船。散貨船方面,1-11月全球簽約新船訂單411艘、3642萬載重噸,同比增長78.3%,具體訂單包括77艘好望角型船、150艘巴拿馬型船、105艘大靈便型船和79艘小靈便型船。油船方面,1-11月全球簽約萬噸以上油船新船訂單193艘、2135萬載重噸,同比增長9.5%,具體訂單包括33艘VLCC、11艘蘇伊士型油船、47艘阿芙拉型油船和102艘中小型成品油船。液化氣船方面,1-11月全球簽約新船訂單167艘、1059萬載重噸,同比增加149.8%,具體包括67艘大型LNG船、55艘VLGC和45艘中小型液化氣船。

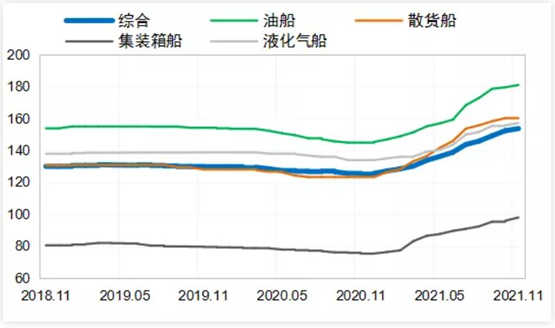

新船價格維持漲勢

11月份,克拉克森新船價格指數收于153.6點,環比回漲1.3點,同比上漲28.5點。從主力船型看,散貨船、油船、集裝箱船和液化氣船的克拉克森新船價格指數分別為160.1點、180.9點、98.0點和157.1點,環比分別上漲0點、1.5點、2.0點和1.4點;同比分別提升36.8點、36.1點、22.6點和23.2點。從典型船型看,典型船型的新船價格穩中有升,VLCC、17.4萬立方米LNG船的價格已分別達到1.09億美元和2.05億美元的高位水平。

圖2.克拉克森新船價格指數

中國繼續領跑全球

按照克拉克森數據統計,1-11月,中國船廠簽約新船訂單5984萬載重噸,同比增加131%,全球市場份額為52%,繼續保持領先;韓國船廠簽約新船訂單3951萬載重噸,同比增加112%,全球市場份額為34%,位列全球次席;日本船廠簽約新船訂單1215萬載重噸,同比增加35%,全球市場份額為11%。