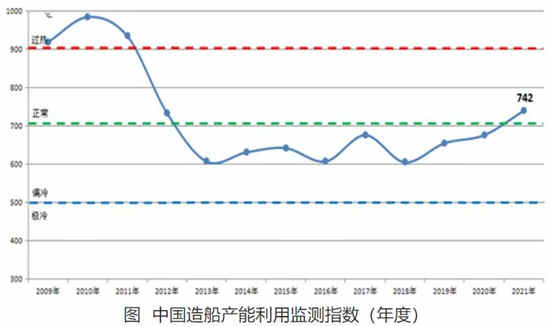

2021年中國造船產能利用監測指數(CCI)742點,與2020年相比提高64點,同比增長9.4%,自2012年以來首次回升至正常水平線以上。

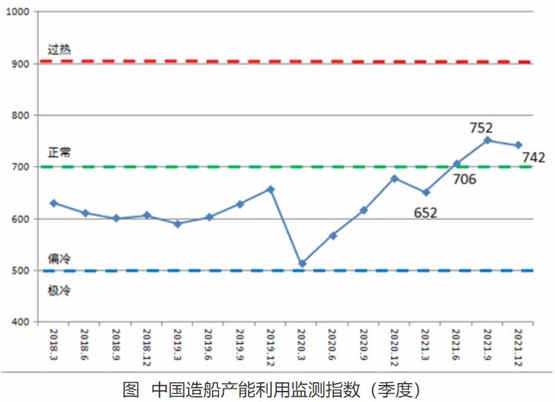

一季度,全球集裝箱船運費大幅上漲,集裝箱新船訂單爆發式增長。受原材料價格過快上漲影響,重點監測造船企業主營業務收入和利潤率等指標環比大幅下降。季末CCI小幅下探至652點,比2020年四季度下降26點。

二季度,國際航運市場延續回暖態勢,全球新造船市場持續活躍,新船價格穩步回升,重點監測造船企業手持船舶訂單連續6個月回升。季末CCI逐步回升至706點,自2012年以來首次回升至正常水平線以上。

三季度,國際海運綜合運費指數環比增長40.6%,集裝箱船與散貨船運費延續上漲態勢,重點監測造船企業手持船舶訂單回升至9000萬載重噸以上。季末CCI快速上漲至752點,為近9年以來的最高點。

四季度,國際航運市場高位震蕩回落,新船價格指數慣性上漲,重點監測造船企業手持訂單充足,生產任務飽滿,但企業效益同比下降。年末CCI回落至742點,環比下降10點,保持在正常區間。

展望2022年,新冠肺炎疫情對世界經濟影響的不確定性依然存在,外部環境更趨復雜嚴峻,但航運和造船行業信心已經得到明顯提振,加上國際海事環保新法規即將生效和去碳化需求帶來的市場機會,全球新船訂造需求不會大幅萎縮,仍將保持一定規模。綜合分析,2022年CCI將繼續保持在正常區間波動。