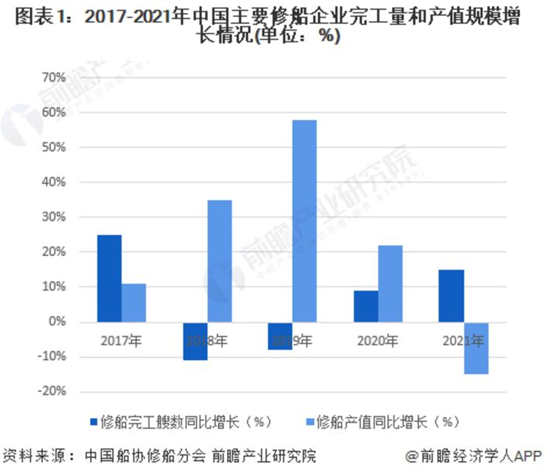

2021年中國船舶修理市場產(chǎn)值下滑

根據(jù)中國修船企業(yè)“斯佩克”SPCC會(huì)議公布的統(tǒng)計(jì)數(shù)據(jù),2017-2020年全國主要修船企業(yè)產(chǎn)值規(guī)模逐年增長,特別是在2018-2019年期間,全國修船完工艘數(shù)下降的情況下,單艘船舶的修理產(chǎn)值大大提高。但在2021年,全國主要修船企業(yè)完工艘數(shù)同比增長15%,但修船產(chǎn)值同比下降15%。

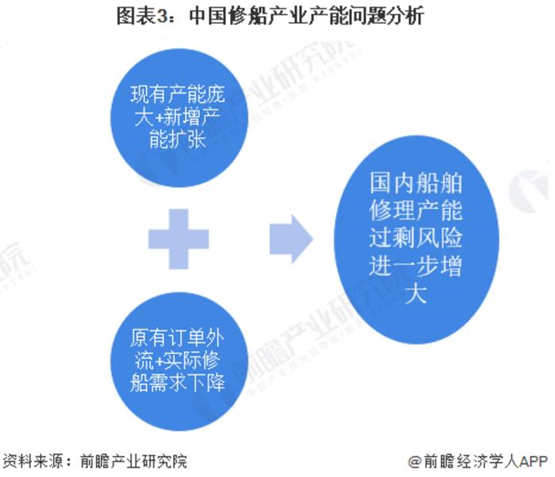

國內(nèi)修船市場產(chǎn)能過剩風(fēng)險(xiǎn)有所增加

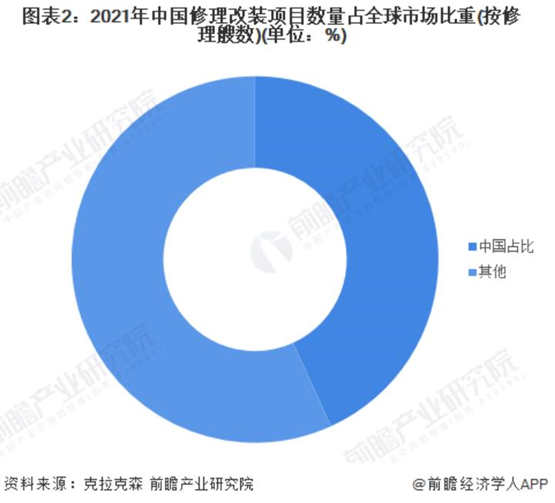

目前,中國已經(jīng)成長為全球最大的修船市場。根據(jù)克拉克森資料,2021年中國修理改裝項(xiàng)目數(shù)量占全球修船總量的比重超過40%,與2020年相比有所下滑,但仍位居全球第一;另外,在全球前十大修船企業(yè)排名中,中國船廠占得9個(gè)席位,分別是舟山鑫亞船舶修造有限公司、福建華東船廠、舟山中遠(yuǎn)海運(yùn)重工有限公司、上海中遠(yuǎn)海運(yùn)重工有限公司、上海華潤大東船務(wù)工程有限公司、山海關(guān)船舶重工有限責(zé)任公司、友聯(lián)船廠(蛇口)有限公司、舟山龍山船廠有限公司、太平洋海洋工程(舟山)有限公司。

目前,國內(nèi)修船產(chǎn)業(yè)的產(chǎn)能整體處在供大于求的狀態(tài)。一方面是國內(nèi)現(xiàn)有產(chǎn)能規(guī)模供大于求,再加上近幾年國內(nèi)部分造船企業(yè)受利益驅(qū)使,開始轉(zhuǎn)向修船業(yè)務(wù);另一方面是國內(nèi)修船市場需求下滑,特別是2021年,由于國內(nèi)部分地區(qū)的疫情防控政策變動(dòng),導(dǎo)致部分修船訂單流向新加坡、馬來西亞等東南亞修船廠,再加上全球航運(yùn)市場復(fù)蘇導(dǎo)致運(yùn)價(jià)高漲,船東進(jìn)行改裝或大規(guī)模修理的意愿不強(qiáng)。上述綜合因素造成國內(nèi)船舶修理市場產(chǎn)能過剩風(fēng)險(xiǎn)進(jìn)一步增大。

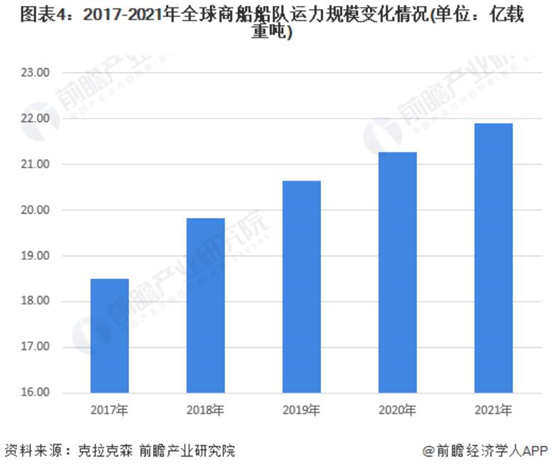

船隊(duì)規(guī)模持續(xù)增長利好修船市場進(jìn)一步發(fā)展

根據(jù)克拉克森數(shù)據(jù),2017-2021年,全球商船船隊(duì)運(yùn)力逐年增長,年均復(fù)合增速約為4%。2021年,全球商船船隊(duì)運(yùn)力達(dá)到22億載重噸左右。并且預(yù)計(jì)2022年全球船隊(duì)運(yùn)力將進(jìn)一步增長,由此將帶來部分船隊(duì)大修和改裝需求被釋放,而中國作為全球最大的修船市場,仍有進(jìn)一步的發(fā)展空間。

船舶環(huán)保、新能源改裝修理市場發(fā)展機(jī)遇較好

2016年10月,IMO海上環(huán)境保護(hù)委員會(huì)召開第70屆會(huì)議,出臺了《國際防止船舶造成污染公約》修正案,決定自2020年1月1日起,在全球范圍內(nèi)實(shí)施船用燃油硫含量不超過0.5%m/m的規(guī)定。而中國出臺的《船舶大氣污染物排放控制區(qū)實(shí)施方案》對船舶污染物排放提出了更為嚴(yán)苛的要求。

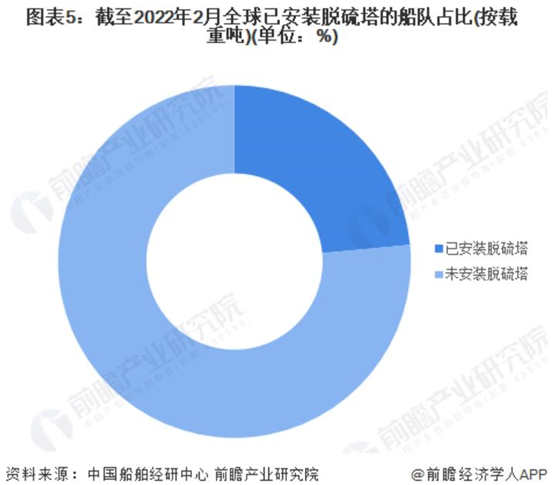

根據(jù)中國船舶經(jīng)研中心的統(tǒng)計(jì)數(shù)據(jù),截至2022年2月,按載重噸計(jì)算,全球已安裝脫硫塔的船隊(duì)占比不到30%。隨著全球IMO限硫令進(jìn)一步落實(shí),脫硫塔加裝業(yè)務(wù)仍然有進(jìn)一步增長空間。

另外,在全球碳排放政策逐漸趨嚴(yán)的背景下,國際海事組織不斷加碼船舶碳排放控制,全球船舶動(dòng)力正從傳統(tǒng)燃油向新能源環(huán)保方向升級,由此帶來的船舶新能源動(dòng)力改裝或?qū)⒊蔀槲磥硇薮袠I(yè)新的增長點(diǎn)。