世界新造船市場成交量持續回升,1-4月市場走出“V”字反彈。LNG運輸船市場獲得業界較大關注,中國造船企業憑借6艘大型LNG運輸船80余億元人民幣的超級大單實現新突破。此外,中小型船舶市場出現積極變化,一批有實力的中小型造船企業抓住市場機遇獲得更多訂單。4月更多世界新造船市場觀察如下:

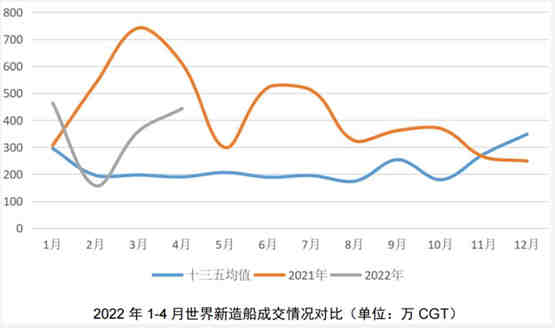

1、成交量持續回升,1-4月市場走出“V”字反彈

2022年4月世界新造船市場成交802萬DWT、443萬CGT,同比分別下降49.8%、27.4%;1-4月累積成交2854萬DWT、1466萬CGT,同比分別下降45.4%、23%。同比數據受去年市場同期成交的高基數影響依舊出現了較大波動,但可以看到4月降幅明顯收窄,而且3、4兩月連續反彈,4月當月實現環比增長22.7%。以CGT計,1-4月累積成交量較“十三五”同期水平超出66.8%,增幅較一季度同期比較擴大23.2%。

2、LNG船、PCC繼續“高歌猛進”,油散船型“還需忍耐”

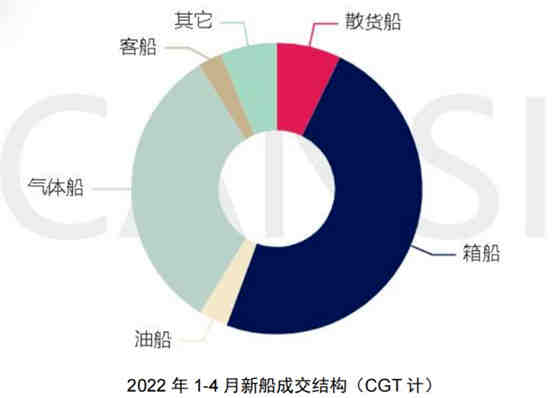

從今年前四個月成交數據來看,集裝箱船(188艘/643萬CGT)、氣體運輸船(60艘/428萬CGT)兩型船舶占據絕對主力,成交份額分別占48.4%和32.3%;其它主力船型成交份額不足20%。細分船型中,LNG運輸船成交同比增幅為478%,較一季度有所收窄;汽車運輸船增幅繼續擴大達到143%;其它船型同比均為負值。另外,今年油船以及散貨船市場相對“蕭條”,到4月底,油船市場成交量同比減少86%,其中成品油船減少58%,化學品船減少73%,原油船今年更是未有成交記錄;散貨船成交量也同比大幅減少75%。不同于集裝箱船、LNG運輸船、汽車運輸船等船型具備高運費收益、較可觀的未來需求潛力以及更嚴格環保要求等有利環境,船東對下單新建油、散兩船型船舶的“顧慮”較多:一方面需要看清經濟走勢、大宗商品需求等需求端的不確定性,另一方面也需要平衡新船價格大幅升高、交船時間較長、船隊運力過剩等供給端出現的新老情況。簡單概括就是當前市場主客觀因素對油船與散貨船爆發仍未到最佳時機,還要“忍耐一下”。

3、中韓兩國繼續領跑,中國船企LNG船領域取得新成績

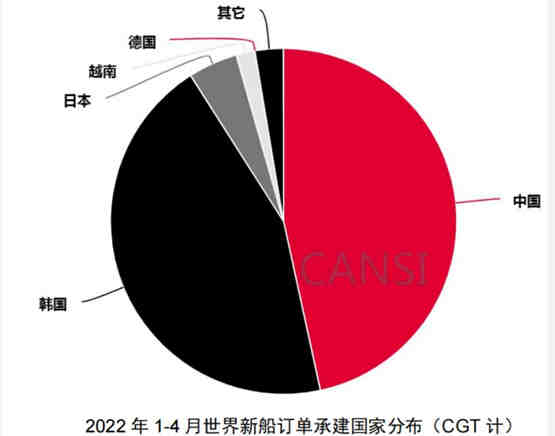

2022年1-4月,中國承接新船訂單740萬CGT,占世界總量的50.1%,領跑全球;韓國以614萬CGT的成交量排名次之。4月,中國造船企業克服疫情影響,接單方面表現出色。滬東中華承接6艘17.4萬大型液化天然氣(LNG)運輸船建造合同,總金額達80余億元人民幣。該筆訂單刷新中國造船史最大單筆LNG船訂單的同時,還使滬東中華以17艘的大型LNG運輸船接單成績,成為今年到目前為止該船型市場的世界第一。今年以來,江南造船、大船集團兩家企業分別實現大型LNG船舶接單“零突破”,期待能從根本上解決原先大型LNG船型產能不足的短板。

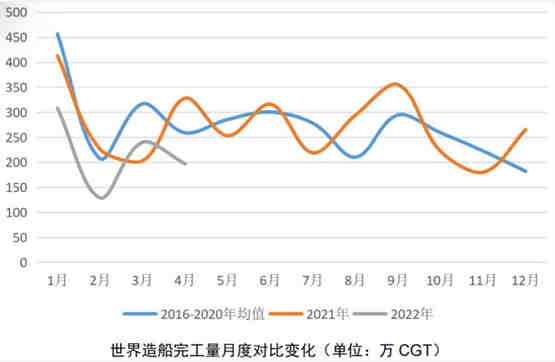

4、全球交付降幅收窄,手持訂單環比回升

4月,世界新造船完工592萬DWT、197萬CGT,同比分別下降21.3%、39.9%。1-4月累積,世界新造船完工2671萬DWT、874萬CGT,同比分別下降32%、25.3%,當月與累積完工量均低于2016-2020年同期均值。東亞地區疫情反復對世界新造船訂單交付帶來一定影響,預計隨著復工復產后續會逐步恢復。截至4月底,世界手持訂單2.11億DWT、9779萬CGT,同比分別增長23.6%、17.6%,增幅較上月小幅擴大;環比分別增長1%、2.7%。4月新船訂單回升結合月度交付萎縮推高了當前手持訂單水平,環比CGT增幅大于DWT也反映出以集裝箱、大型LNG運輸船為主的高技術船型訂單份額不斷擴大。

5、中小型船舶與造船企業有望獲得市場更多關注

受俄烏沖突及連帶制裁、區域化貿易發展增速等地緣政治及宏觀環境變化影響,世界航運市場也在發生結構性變化:用于往返歐洲(黑海/地中海等航線)和俄羅斯港口使用較多的蘇伊士、阿芙拉等船型需求火熱;更為靈活的中小型箱船、成品油船/化學品船等船型運費也較為可觀。上述船型船隊平均船齡在12年左右,明顯高于同類船的大型船舶,未來隨著更多運力需求轉化及環保替代疊加下的“時機”到來,將給新造船市場注入更大動力。另外,隨著新造船市場復蘇、大型造船企業“受限”于船位飽滿,一些具備實力的中小型造船企業抓住機遇獲得了更多訂單。從數據看,中國新船承接前10企業集中度從2020年的74.2%下降到今年4月的70%,韓國三大造船企業集中度也從同期的94.1%下降到87.9%,說明市場訂單開始流向中小型船企。未來,“時來運轉”的中小型船舶市場與善于建造以油、散、集等傳統船型為主的中小型船廠相結合期待擦出更多火花。