一、油價高漲再創歷史,油氣投資信心增強

2022年上半年,全球新冠疫情仍在蔓延,在國際經濟復蘇乏力、能源綠色轉型加速的背景下,國際原油需求步入恢復期,但“歐佩克+”的堅持減產、俄烏沖突、美國頁巖油增產不足等多重因素給全球原油供給側造成了沖擊,加之大宗商品漲價潮、美元加息等因素,布倫特原油期貨價格由年初的80美元/桶,一度突破130美元/桶,漲幅超過60%。負油價的情景還歷歷在目,不過兩年時間,人們再一次見證了歷史。

油氣開發投資活躍度也隨之穩步回升,盡管尚未恢復至疫情前水平,但市場復蘇的勢頭明顯。在高油價的刺激下,油公司盈利水平表現亮眼,BP、殼牌等凈利潤創下新高,進一步投資的意愿有所增加,特別是在歐洲地區,受俄烏沖突導致的能源供應緊張影響,一些此前暫停的海洋油氣項目正在重啟(如英國重新批準了殼牌開發北海的Jackdaw天然氣田,此前該項目曾因環保原因被拒絕)。IEA數據顯示,全球上游石油和天然氣總投資將在2022年反彈10%左右。與此同時,在能源綠色轉型的趨勢下,許多石油公司在穩住油氣業務基本盤的同時,正積極向風電、光伏等低碳領域轉型。

二、量減價增船位緊張,船廠接單心中不慌

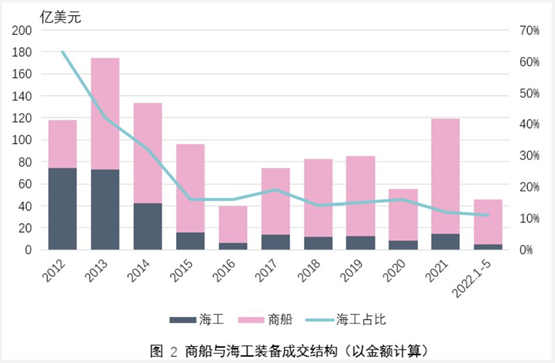

油氣行業投資的復蘇傳導至海洋工程裝備建造市場仍然需要一定的時間,市場的恢復仍然在路上。2022年上半年,全球成交海洋工程裝備訂單57座/艘,成交金額約71億美元,以數量計同比下降12%,以金額計同比下降23%。從具體船型來看,今年成交的海工裝備中包括海洋調查船2艘,工程施工類海工裝備47座/艘(包括風電安裝船/平臺14艘,自升式作業支持平臺9座,生活支持類船舶12艘,其他工程施工船舶12艘),生產儲運類裝備8艘(包括5艘浮式生產裝置、2艘FSO,1艘穿梭油船)。

海洋工程裝備市場的產品結構已經肉眼可見的正在發生改變。油氣開發類產品主導市場的格局已經實現了向油氣+海上風電裝備雙輪驅動轉變。今年上半年成交的海工裝備中,海上風電相關船舶(包括風電安裝船、起重船、鋪纜船、運維船等)數量超過30艘,占比超過60%。

2022年初以來,各型海工裝備成交價格也不同程度的上漲。不同類型的裝備價格呈現明顯的分化態勢。兩年多沒有成交的鉆井平臺新造價格依然未見起色,海工支持船(OSV)價格較年初平均漲幅約5%,勉強跑贏平均水平。海上風電安裝船的價格仍處于高位。

一方面,原材料價格上漲、人工成本增加等導致裝備建造價格的直接成本水漲船高;另一方面,新造船價格上漲的勢頭也傳導至海工市場,船位成了稀缺資源,船廠出于收益最大化的角度,把有限的船位資源分配給高附加值、高回報率的集裝箱船、LNG船等優質船型上,通過批量化接單實現低成本高效率的最優產出。對于海工裝備則是“擇善而從”,有所取舍,更加注重訂單的“質量”而不是“數量”。以金額計算,近五年海工裝備成交額占船舶與海工裝備成交總金額的比例均位于15%左右,與上一輪高峰時期的63%相比大幅收縮。

三、船東經營穩步改善,守得云開靜待月明

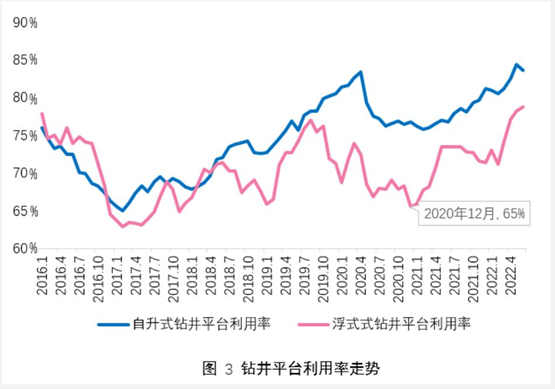

海工裝備運營市場呈現欣欣向榮的景象。2021年以來,隨著國際油價的持續上漲,海洋油氣開發活躍度持續回升。2022年6月,自升式鉆井平臺利用率達到84%、浮式鉆井平臺利用率達到79%,均創下近6年來的新高。與此同時,海工裝備租金出現大幅上調。6月份,浮式鉆井平臺日租金達到了24.1萬美元/天,同比增長31%,4000載重噸平臺供應船期租租金達到了23725美元/天,同比增長64%。

熬了多年苦日子的海工裝備運營商們,似乎已經看到了隧道盡頭的曙光。海洋油氣開發需求復蘇帶動裝備利用率回升、租金上漲,曾經被人棄之敝屣的鉆井平臺如今正變得供不應求。運營商們通過整合重組推動降杠桿、去負債,實現涅槃重生,形成一批巨頭,行業集中度的提高進一步提升了話語權,這些改頭換面的新巨頭在船隊規模、船齡結構、資金狀況等方面都有了明顯改善。如:Shelf drilling旗下30座鉆井平臺中,28座獲得了租約,今年一季度實現稅息折舊及攤銷前利潤(EBITDA)5820萬美元,同比增長72%;Borr Drilling23座鉆井平臺中,20座已經獲租,另外3座也計劃在年底前敲定合同,一季度實現營業收入8200萬美元,同比增長20%。

四、“中國因素”引領市場,韓、新兩國蓄勢待發

(一)中國:雙循環發展新格局激發行業活力

上半年我國船廠共獲得海工訂單數量33座/艘、金額49.4億美元;完工交付54座/艘;截至6月底,我國手持海工訂單272座/艘,金額317億美元。在下游需求復蘇的帶動下,尤其是近些年國內海洋油氣開發力度的不斷加大,“三桶油”大力推進油氣增儲上產,海工裝備內需持續增長,國內海工企業“庫存”裝備迎來加速出清,多家船廠的鉆井平臺最終交付并順利獲租。廣東中遠海運重工在交付1座半潛式輔助鉆井平臺、2艘平臺供應船后,已完成所有海工遺留項目處置;6月份,外高橋造船最后一座自升式鉆井平臺“國碩”號順利交付。

雙循環新格局為行業發展帶來新機遇。國外船東曾經是海工裝備的訂購大戶,如今在訂船名單里出現的頻率明顯下降,雖然“退居二線”,但國外客戶訂船呈現“量少價高”的特點,比如中遠海運重工獲得的丹麥船東Cadeler一艘F級風電安裝船訂單,造價高達3.45億美元。國內客戶成為撐起海工市場的“主力軍”,上半年國內船廠獲得的33艘海工裝備訂單里,有26艘為國內船東下單,占比高達79%。風電施工企業也成為訂船名單里的后來者,諸如江蘇華西海工、江蘇海工風電等海上工程施工企業,為國內海工市場發展注入了更多新鮮血液。

(二)韓國:緊盯國際市場積極尋找機會

上半年韓國船廠共獲得海工訂單數量1座/艘、金額5.5億美元;完工交付7座/艘;截至6月底,韓國手持海工訂單26座/艘,金額132億美元。與在新造船領域接單火熱相比,韓國船廠在海工市場則略顯沉寂。上半年,韓國僅有大宇造船一家獲得了雪佛龍1艘氣田控制設備(Field Control Station)的建造合同,合同金額6561億韓元(約合5.5億美元)。去庫存的工作也有所進展,順利完成1艘鉆井船“Cobalt Explorer”的交付,大宇造船于2021年就該船與土耳其石油公司(TPAO)達成協議,今年3月該船奔赴土耳其海域準備作業。

俄烏沖突像一把“雙刃劍”,既給韓國船廠帶來了蛋糕,又不得不讓其含淚吞下“毒藥”。一方面,各國對俄羅斯采取制裁,使得韓國在俄羅斯的布局發展前景存疑,如此前設立的紅星-現代公司(Zvezda-Hyundai),原本通過技術合作的方式,韓國為俄羅斯建造穿梭油船提供幫助。另一方面,俄烏沖突導致的歐洲“氣荒”,使得歐洲從美國進口的LNG快速增長,導致天然氣接收能力短缺,由此帶來LNG-FSRU市場需求驟增,韓國船廠也通過參加波塞冬海事展的機會,積極向歐洲客戶推介其LNG-FSRU產品。

值得注意的是,船位資源仍然是限制韓國船廠能否接單的重要因素,此前,韓國造船海洋(KSOE)曾表示,由于其船位資源已經排至2025年,目前無法接受新的FSRU訂單。

(三)新加坡:放下包袱奔赴新生

上半年新加坡船廠僅勝科海事獲得1艘海上風電安裝船訂單、金額約3.4億美元;完工交付4座/艘;截至6月底,新加坡手持海工訂單34座/艘,金額83億美元。

中、韓船廠的整合重組之風也刮到了南洋新加坡,多年來緋聞不斷的吉寶岸外海事與勝科海事,在經歷了近10個月的談判后,于今年4月底達成了正式合并協議,合并后的企業將有超過50個項目總值64億新元(約45億美元),負債率也將改善,致力于成為海上可再生能源、新能源和海工船舶行業清潔解決方案企業,全球海工行業又誕生了一位實力不容小覷的對手。

此外,新加坡船廠庫存鉆井平臺的處置也取得積極進展,其中吉寶岸外海事將其庫存鉆井平臺轉移至一家資產公司,實現海工平臺的“出表”,今年5月,吉寶岸外海事的4座自升式鉆井平臺順利獲得租約,為合并后的新公司輕裝上陣鋪平了道路。

總結:

市場形勢無時無刻不處于動態變化之中,正如人不能兩次踏入同一條河流。當130美元/桶的油價再次出現之時,仿佛昨日重現,但海工市場發展面臨的宏觀環境已發生了根本改變。船廠在經歷了海工訂單潮的大喜大悲之后,接單更多了一分理性謹慎;熟悉的船東也已改頭換面,一代新人換了舊人;期待中的訂造熱潮卻仍未如約而至。

然而,海洋油氣在能源供應中格局中依然占有一席之地,裝備運營市場的復蘇正在讓人看到希望;海上風電、深海養殖、海上發射平臺等新產品、新業態、新概念層出不窮,不斷拓展著海工裝備內涵的邊界。時光往復、周期輪回,熬過了最艱難的時刻,當新一批海工訂單機遇再次大規模降臨時,船廠需要的不僅是耐心,可能還需要一些勇氣。