集運市場雖持續下行,但在盈利慣性下,班輪公司仍傾向于訂造新船;與此同時,其他船型的賺錢效應也將給新造船市場帶來更多機會

9月15日,集裝箱船獨立船東塞斯潘(Seaspan)宣布,一份牽涉4艘7700TEU型集裝箱船的新造船合同失效。據了解,這份合同涉及的新船為LNG雙燃料動力船,單艘船舶造價約1.3億美元。

這一事件引起巨大反響。有市場人士反映,集運市場運價持續下降后,這一事件可能催生市場的悲觀預期。9月16日,上海出口集裝箱運價指數(SCFI)報2312.65點,周環比下跌9.74%,較年初下跌54.17%。

由于新冠肺炎疫情下集運市場的超級行情,集裝箱船的訂造熱潮已經持續近2年,也帶動新造船整體價格的水漲船高。那么,對于集裝箱船訂造以及新造船市場,塞斯潘的這一動作將成為標志性事件嗎?撤單潮會來嗎?訂單會干涸嗎?

目前的市場情況給出了否定的答案:集運的賺錢效應是具有慣性的;油運市場是火熱的;散貨船是有結構性機會的;液化天然氣(LNG)、汽車等非主流運輸市場也是需求旺盛的。

箱船訂造仍將持續

在2020年四季度以來的新船訂造潮中,塞斯潘是邁步最大的船東。目前,該船東共有61艘、74萬TEU集裝箱船在建,這些新船已獲得以星航運、海洋網聯、地中海航運以及馬士基等班輪公司的長期租約。

這輪訂造潮中,在運輸市場獲得超級紅利的班輪公司無疑是主角。當前,第一大班輪公司地中海航運共有114艘、153萬TEU集裝箱船在建;達飛輪船的在建船為67艘、62萬TEU;長榮海運有54艘、52萬TEU集裝箱船在建;中遠海運集團有34艘、59萬TEU集裝箱船在建……

隨著新訂單的不斷到來,當前在建集裝箱船規模已經攀升至705萬TEU,占在營船舶的27.90%(2020年10月,這一比例曾跌至8.45%)。有媒體新近報道,馬士基正規劃訂造10艘大型集裝箱船和10艘支線型集裝箱船;中遠海運集團將在2023—2025年抽撥資金訂造32艘集裝箱船,將運力擴大約58萬TEU。這或許并非空穴來風,班輪公司賺了錢勢必要更新或發展船隊。上半年,馬士基盈利154億美元,2021年的凈利潤為180億美元;同期,中遠海運集團控股的中遠海控盈利647億元,2021年的凈利潤也高達893億元。

業內人士指出,班輪業在2022年仍將獲取普遍性的超額盈利,這意味著集裝箱船的訂造潮也仍未終結。目前,如陽明海運、博亞海運等船東也已表達了建造大型集裝箱船的意向。此外,2021年下半年以來,8000TEU以下級別集裝箱船訂造活躍,可靈活掛靠世界范圍內港口的結構性船型仍有機會(見表1)。

油輪訂單正在到來

8月25日,日本商船三井在官網披露,其已經下單訂造6艘LNG雙燃料動力新船,總造價為5.6億美元。業界驚呼,VLCC訂單終于又回來了!

新船訂造數據顯示,商船三井的這份訂單是過去一年多以來全球首份VLCC訂單。上一份VLCC新船訂單發生在2021年6月,當時獨立船東Euronav NV在現代三湖重工1艘30萬DWT級VLCC選擇訂單生效,之后就再也沒有任何新船訂單出現。這對于龐大的油輪運輸行業是極其罕見的。

實際上,由于近幾年新訂單的干涸,油輪在建船占在營船隊比例已經跌至4.78%,2008年的峰值為48.40%(見圖1)。

受俄烏沖突導致的能源貿易格局改變等因素影響,成品油輪和原油輪市場運價波動上漲。9月16日,波羅的海成品油運價指數(BCTI)報1255點,較年初上漲59.26%;原油運價指數(BDTI)報1492點,較年初上漲89.82%。

除了極大受益俄羅斯原油輸出的蘇伊士型油輪、阿芙拉型油輪和巴拿馬型油輪,VLCC也正享受市場的追捧。日前,有市場人士反饋,有貿易商開始以高于現貨市場的價格簽訂長期租船合約。9月16日,VLCC現貨市場等價期租租金(TCE)報40913美元/日,其中中東灣—中國航線TCE已經達到64171美元/日。

賺錢效應之下,油輪船東除了看好更具市場前景的LNG運輸船,也在規劃重回新造船市場。

中小型散貨船訂單活躍

基于與運輸市場的聯動性,造船界更關注中小型船的機會。近日,國能遠海航運在黃埔文沖訂造2艘85000DWT級散貨船,計劃在2025年交付;波蘭Polish Steamship在山海關船廠訂造4艘37000DWT級散貨船,預計2025年底交付;日本Doun Kisen在江門南洋船舶工程訂造2+2艘40000DWT級散貨船,將于2025年底交付……

新造船市場上,中小型散貨船碾壓大型船的情況已經持續多時。2020年以來,靈便型船的季度成交量在16~70艘波動;超靈便型船成交量基本維持在30艘/季;巴拿馬型船在2020年四季度至2022年一季度間成交活躍;海岬型船在多個季度的成交量卻只有個位數(見表2)。

由于俄烏沖突短期內難以緩解,國際分歧導致的貿易格局改變和運力損耗將持續利好中小型船。

非主流船舶訂造火熱

除主流船型之外,受運輸市場帶動,2022年LNG運輸船和汽車運輸船的訂造最為火熱。

據外媒報道,丹麥船東Celsius Tankers正在與揚子江船業和招商工業進行談判,希望訂造10~12艘LNG運輸船,訂單總金額達28億美元。

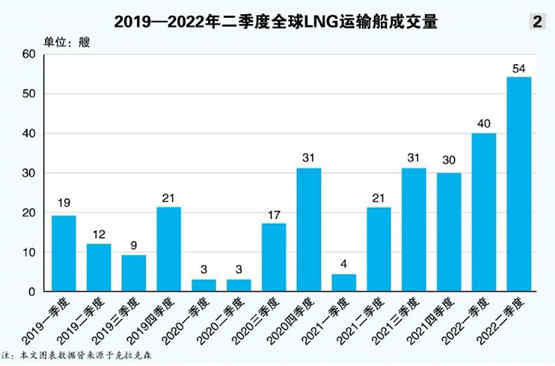

俄烏沖突暴發以來,歐洲深陷天然氣危機,LNG項目建設也在加快上馬。這令LNG運輸船的船東們更具信心,從而進一步加大了LNG運輸船的訂造量。2022年初至9月20日,全球已經出現120艘大型LNG運輸船訂單,這是史無前例的。

從目前的市場需求和季度走勢來看,LNG運輸船的訂造還將持續(見圖2)。

在能源轉型的驅動下,訂造LNG運輸船的船東多為油輪船東。包括中國的主要原油運輸企業,日本、韓國的相關企業,甚至希臘的獨立原油船東都在加大對LNG運輸船資產的投入。

2022年初至9月中旬,全球已經出現44艘汽車運輸船訂單。訂造新船的船東包括傳統的汽車運輸船運營商Ray Car Carriers、商船三井、Hoegh Autoliners以及上汽安吉物流等,也包括交銀租賃等金融船東。

值得一提的是,國際海事凈碳進程加速也可能推動新造船市場快速發展。2023年1月1日起,現有船舶能效指數(EEXI)、碳強度指標等級(CII)將生效。據克拉克森測算,目前狀態下40%的散貨船、油輪以及部分集裝箱船無法完全滿足新標準要求。