又一家處在船舶業寒冬中的企業或將出現債務違約。

近日,武漢國裕物流產業集團有限公司(下稱國裕物流)在中國貨幣網公告稱,公司2015年度第一期短期融資券(債券簡稱:15國裕物流CP001,債券代碼:041564058)應于2016年8月6日兌付本息,由于目前公司資金鏈緊張,“15國裕物流CP001”到期兌付存在不確定性。

國裕物流于2015年8月6日在銀行間債券市場公開發行了金額為4億元的2015年度第一期短期融資券,發行期限一年,票面利率7.00%,主承銷商為上海浦發銀行。

此前,國裕物流于2016年4-7月多次發布了關于債務逾期、資產抵質押、生產經營情況等事項的后續進展公告。根據國裕物流提供的最新征信報告,截至2016年7月14日,國裕物流及下屬子公司武漢市國裕物資貿易有限公司、武漢江裕海運發展有限公司已完成全部逾期貸款的續貸,國裕物流逾期債務共468.65萬元,全部為欠息貸。

大公國際資信評估有限公司在評級報告中稱,其于揚州國裕造船基地現場調研獲悉,國裕物流船舶制造資金嚴重依賴銀行貸款,相關授信銀行抽貸使其資金鏈斷裂,船舶制造難以為繼,揚州國裕已處于停工狀態。

公司在最新公告中稱,“因行業整體市場低迷導致公司財務狀況惡化,目前公司資金鏈十分緊張,旗下主要子公司揚州國裕船舶制造有限公司生產活動處于停滯狀態。公司正在通過多種渠道積極籌措償債資金,但15國裕物流CP001到期兌付仍存在不確定性。”

對于其他造船業公司來說,這意味著什么?

根據前瞻產業研究院的分析報告,中國船舶制造和航運公司今年的債券償付規模接近創紀錄水平,引發了投資者對經濟增長放緩之際債務違約現象將會蔓延的揣測。這些公司今年必須償還503億元人民幣的債券,僅次于去年創紀錄的540億元。

2016年5月,浙江的春和集團也曾發布消息,公司于2015年5月發行了4億元短期融資券,票面利率為7.95%。由于現金流枯竭,公司無法按期足額償付到期的一年期債券,出現違約,集團下屬的浙江船廠已進入破產重組程序。

關注到造船業的困境之余,市場的恐慌也蔓延到整個債券市場,不少人擔憂,上半年出現多起債務違約的狀況是否會繼續發展,形成下半年的“違約潮”?

據聯訊證券統計,今年上半年違約近30起,超過了2014年和2015年違約數量總和,尤其是二三月份出現了一個違約的小高峰。從違約規模看,今年上半年為220億元,幾乎是2014年和2015年總違約規模的兩倍。

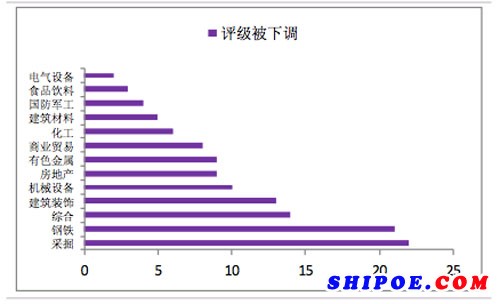

另外,2016年非金融信用債的到期規模達5.1萬億元,比2015年增加近45%,是近幾年的一個峰值,這無疑增加了還本付息的流動性壓力。下半年到期的高峰期主要集中在7月、10月和11月。在未到期的非金融信用債中,共有134只債券評級被下調,主要分布在采掘、鋼鐵、建筑裝飾、房地產和有色金屬等周期性和產能相對過剩行業,評級被下調占比超過60%。

不過,市場普遍觀點認為,雖然下半年債券市場的信用風險壓力依舊較大,但集中出現多家企業債券到期違約的可能性較小。在經過了上半年的債券違約潮后,市場各方的風險意識有所增強,未來會更加重視維護企業及市場信用、防范風險事件的發生,預計下半年信用債券的發行量也將有所恢復。