2022年世界新造船市場延續復蘇態勢,海工市場再創新高,船海產業在海運貿易結構巨變、綠色轉型加速、國際規則逐步清晰等多重因素的作用下迎來新發展。展望明年,全球經濟增長前景趨弱,金融環境復雜嚴峻,航運與能源市場的發展形勢不確定性較強,短期新造船市場不排除面臨調整的可能。面對復雜環境,短期的新造船市場要看航運、船廠、船東以及政策“各維度”的發展,更考驗“時機”的把握。

造船三大指標同比降幅持續收窄,預計全年“一升一降一持平”

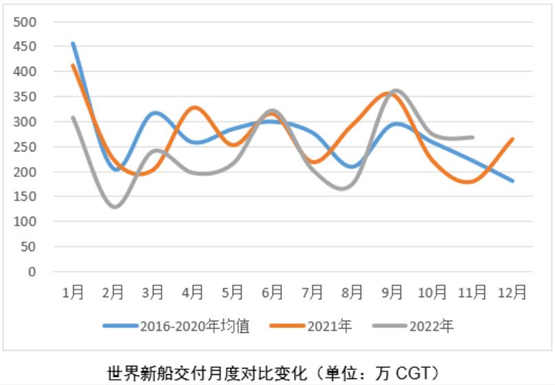

造船新接、完工降幅繼續收窄,手持訂單同比增長。2022年1-11月,世界新造船市場成交7454萬DWT、3859萬CGT,同比分別下降37%、15%;完工交付7453萬DWT、2691萬CGT,同比分別減少5.5%、7.8%;。截至11月底,世界手持訂單2.14億DWT、1.05億CGT,同比分別增長5.8%、38.2%。預計全年世界成交新船8000萬DWT、4200萬CGT左右,完工交付8000萬DWT、3000萬CGT,手持訂單保持在2億DWT、1億CGT以上。以CGT計,預計新接同比降幅在10-15%左右,完工基本持平、手持訂單略有增長。

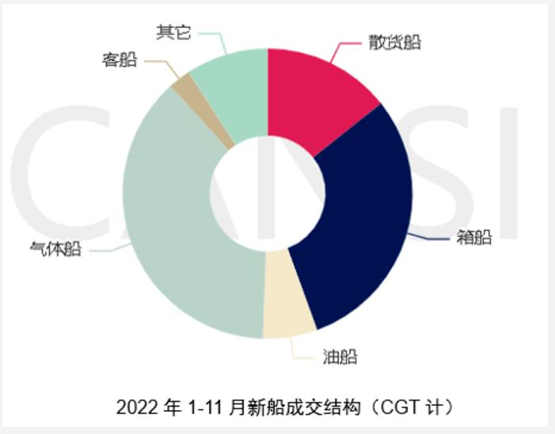

氣體船提前鎖定年度成交冠軍。11月,氣體船運輸船成交22艘、168萬CGT,大幅領先其它船型。截至11月底,氣體船中LNG運輸船同比漲幅達到129%,汽車運輸船增長49%;挖泥船增長36%;其它細分船型成交同比均現下滑。以CGT計,氣體運輸船以38%的市場份額排名第一,集裝箱船(30%)、散貨船(14%)分列二三。

新造船市場已在復蘇周期,未來發展的潛力巨大。雖然今年新船承接同比下降,但比“十三五”年均成交量的漲幅仍然超過50%,而且能在21世紀的22年里排進前八。綠色轉型的大趨勢下,低碳、碳中和、零碳動力以及多種輔助節能手段等多樣化的綜合性減排解決方案已經商用或在準備商用的路上。僅從綠色動力的市場份額看,全球新接訂單中綠色動力船舶市場份額(運力計)從2021年的30%提升至2022年11月的54%。為滿足新規,綜合多方測算,未來10年僅現有船隊就有超過三分之二的船舶需要做出改變。2022年度市場數據再次說明在海運貿易結構巨變、行業綠色轉型加速、國際規則逐步清晰等多重因素的作用下,世界新造船市場已經迎來新發展。

影響市場短期發展的變量較多,不排除明年有所調整

世界經濟增速的預期減弱有可能影響航運與能源需求。最新公布的預測中,多家國際機構幾乎同期下調對2023年經濟增速的預期,世界銀行認為僅在3%上下徘徊,國際貨幣基金組織(IMF)預測增速放緩至2.7%,聯合國貿發會議(UNCTAD)、經濟合作與發展組織(OECD)預測僅為2.2%,還有一些金融與評級機構更悲觀地認為難超2%。市場對經濟短期內復蘇的信心明顯不足,發展面臨“滯漲”風險。宏觀形勢的“疲軟”有可能給航運及能源市場帶來不可預測的風險。

航運市場的“不確定性”與供給端的“緊張”讓船東觀望情緒加重。2022年的航運市場經歷“過山車”,即創造了自08年金融危機以來的歷史高值,也在加速“回調”,重回常態。但“常態”又在哪,當前復雜環境下僅靠歷史上的彼“常態”很難判斷。不同船型市場受貿易結構調整、船隊運力分布以及地緣政治變化等多重因素的分化加劇,帶來收益高低之外,也使得判斷市場可持續性的工作更加復雜。另外,船廠塢位難求,手持訂單普遍排到3年以上。較高的船價(較2020年低點增長28.6%)、較長的等待時間以及波動的運費收益讓不少船東采取觀望態度。

政策執行與示范性的解決方案還需更廣泛的市場驗證與認可。2023年1月1日,船舶能效指數(EEXI)與、船舶營運碳強度指標(CII)將正式實施。由IMO主導的溫室氣體減排初步戰略推動全球船隊進行調整的同時,也給船隊管理與運維、新技術應對與準備等航運與造船行業帶來巨大壓力。不僅是政策執行后對航運業的實際影響,還有未來中期戰略修訂中更清晰地目標與行動仍需觀察。除規則外,航運減排需要成熟可靠、經濟性合適的解決方案。目前來看,方向雖然很清晰,但多數方案仍處于示范階段,還沒有形成全行業、各層次市場主體的“標準動作”。

明年的新造船市場需看“各維度”的發展

航運看“熱度”:2022年11月克拉克森的綜合運費價格為3.38萬美元/天,環比增長3%,結束了連續5個月下滑。各主力船型運費市場的形勢依然大相徑庭。能源類的液貨船運費價格基本接近歷史高位或近年高點。汽車運輸船也是屢創新高。而相反散貨船、集裝箱等船型則大幅回落。油船還要漲?LNG船這輪季節性的走勢是否結束了?箱船還會繼續跌?汽車運輸船還會創新高?散貨船就不會反彈了?下游航運市場中發生的變化始終是影響新造船市場重要因素,市場“主角”的轉變也會給新造船市場帶來“潛移默化”的影響。(鏈接:變化中找規律,調整中抓機遇)

船廠看“速度”:全球主要船廠都在盡最大努力“保交船”“快交船”。上半年受到疫情、罷工、高溫、洪水等多重因素影響,中國、韓國兩個主要接單大國完工量均有所下滑,但入秋以來交船速度快于上半年,預計全年完工可以實現與去年基本持平,體現了供給端的韌性與潛力。面對市場的“危與機”,船廠更快的交船速度既保證收益的同時,又能實現更快接單,進而支撐新造船市場持續穩步發展。(鏈接:交船速度決定市場高度)

政策看“力度”:筆者發稿時,IMO MEPC 79次會議正在進行,關于航運減排的討論已經成為航運、造船等海事界各方的關注焦點。未來政策“具體怎么走”將成為航運業下一步制定經營戰略的重要參考,其中就將涉及到船隊更新的問題。如果說上面兩點是“市場因素”,那政策這點“宏觀調控”將成為指導新造船市場的重要風向標。(鏈接:“舊指標”的衰落VS“新要素”的崛起)

船東看“準度”:嚴峻復雜的宏觀形勢、波蕩起伏的運費收益、亟待清晰的環保政策,再結合“較晚交船”“較高船價”都在考驗船東下單時機“判斷的準確程度”。面對航運綠色轉型的大趨勢和運輸市場波譎云詭的環境,船東無論主動還是被動做出的選擇最終還是看入場造船的“timing”。

最后,面對眾多不確定性,希望明年新造船市場有更多積極、穩定因素注入。期待上下游各行業攜手共同應對多重挑戰,實現產業大生態的可持續發展。