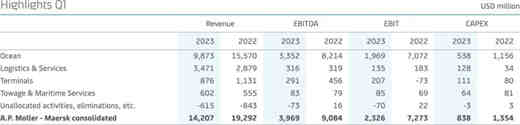

馬士基(馬士基)今日發布財報,2023年第一季度業績表現符合預期。因持續去庫存和供應鏈擁堵緩解,所有細分市場的貨量有所下降。與去年同期相比,營收下降26%,從193億美元下降至142億美元;息稅折舊及攤銷前利潤(EBITDA)從91億美元下降至40億美元;息稅前利潤(EBIT)從73億美元下降至23億美元。馬士基對公司全年業績預期保持不變。

A.P.穆勒-馬士基首席執行官柯文勝先生(Vincent Clerc)表示:“因持續去庫存導致需求下降,市場充滿挑戰,但我們仍然取得了符合預期的財務業績表現。接下來幾個季度市場走向尚不明朗,在趨于正常化的過程中,我們會聚焦主動控制成本。隨著公司適應急劇變化的商業環境,我們將繼續支持客戶解決其供應鏈挑戰。非常高興地看到,客戶持續看重馬士基提供的綜合物流解決方案以及構建的緊密合作伙伴關系。”

2023年第一季度海運業務營收為99億美元,同比減少57億美元。因市場需求疲軟所致運價、貨量下降,本季度利潤顯著降低。但值得一提的是,公司采取的積極成本控制措施獲得成功,海運合同商談也正在按預期進行。

物流與服務業務方面,得益于收購整合業務的推動,營收同比增長21%至35億美元。受到全球零售商,特別是北美和歐洲地區進行庫存調整的影響,第一季度有機業務貨量下降,而新獲得的商務合同部分抵消了該影響。此外,實際業務表現也受到空運運價下降、電子商務需求疲軟的影響。

在碼頭業務方面,因需求下降、港口擁堵緩解,營收受到貨量和堆存收入下降的影響,從去年同期11億美元下降到8.76億美元,但強有力的成本控制有助于碼頭財務業績保持穩健。

第一季度市場特點是歐洲、特別是北美地區持續去庫存。雖然很難預測確切的時間,但馬士基預計下半年貨量會逐漸回升。

2023年前景展望

馬士基維持2023年全年預期不變的判斷,預計市場將在今年上半年完成庫存調整,并達到需求更為平衡的狀態。2023年全球GDP增長將保持低迷,全球海運集裝箱市場增長預計在-2.5%至+0.5%之間,馬士基將與市場同步增長。

2023年第一季度,公司品牌重組和整合產生減值和重組費用確認為3.74億美元,而此前預計為4.5億美元。

A.P.穆勒-馬士基預計2023年全年實際息稅折舊及攤銷前利潤(EBITDA)為80-110億美元,實際息稅前利潤(EBIT)為20-50億美元,自由現金流(FCF)至少為20億美元。2022-2023年,預計資本支出維持90-100億美元。2023-2024年,預計累計資本支出為100-110億美元。

股東現金分配

2023年第一季度,公司支付股息94億美元并支付7.18億美元回購股票,總計向股東支付101億美元現金。

業績情況

2023年業績影響因素

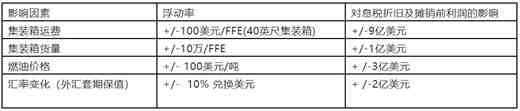

由于宏觀經濟、燃油價格、運價等因素,A.P.穆勒-馬士基2023年全年業績充滿不確定性。根據預期收益水平和其他相同的條件,以下關鍵因素將對公司全年業績表現產生影響: