市場出現(xiàn)“集裝箱撤單潮將至”的聲音。根據(jù)市場公開消息,2022年至今已出現(xiàn)多起集裝箱船撤單事件,包括全球最大的集裝箱船船東塞斯潘取消4艘7700TEU液化天然氣(LNG)雙燃料集裝箱船訂單,希臘船東Costamare取消6艘超巴拿馬型集裝箱船訂單,孟加拉國船公司HR Lines放棄4艘2900TEU新造集裝箱船訂單,希臘船東TSAKOS將集裝箱船訂單改油輪訂單等。全球貿(mào)易減少和船舶供應暴增等挑戰(zhàn)使部分市場參與者認為集裝箱船撤單潮將至。

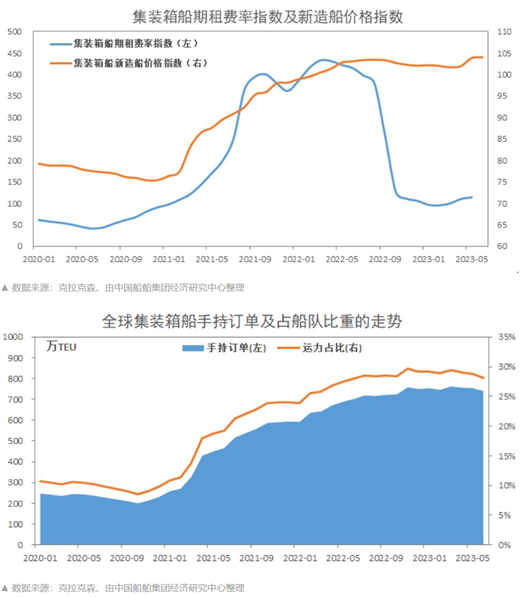

集裝箱船航運市場過剩運力是導致訂單風險的最直接原因。全球經(jīng)濟增長放緩已成共識,貿(mào)易增長乏力,集裝箱樞紐港口和陸地擁堵的緩解,供需基本面的大逆轉(zhuǎn)使集運公司陷入供給過剩困擾。集裝箱船期租費率指數(shù)從一年前的高點腰斬再腰斬至100點附近,部分航線運價甚至已降至成本線附近。集裝箱船造船市場過熱表現(xiàn)將深度影響船東訂單管理預期。空前的訂單潮讓集裝箱船市度過史上最火兩年,根據(jù)克拉克森數(shù)據(jù),2021年和2022年全球集裝箱船新船訂單分別創(chuàng)下歷史最高紀錄和歷史第三高紀錄。手持訂單運力比預示著未來供給過剩不可避免,截至目前集裝箱船手持訂單占現(xiàn)有船隊比例高達28.08%。巨量新船交付讓集裝箱船運力過剩成為常態(tài),2023年和2024年的新船交付將創(chuàng)下歷史紀錄,超過800艘、520萬TEU。

本輪的風險特點不同以往,船廠受到的影響較小、主動防風險的措施空間較大,不宜過度悲觀。集裝箱船大型化趨勢下,訂單風險主要集中在中小型集裝箱。考慮到海事環(huán)保政策落地,綠色動力箱船按期交付符合航運轉(zhuǎn)型方向。集運公司目前持有大量現(xiàn)金且利潤頗豐,不會因內(nèi)部財務原因撤單。集裝箱船新船價格仍然堅挺,船東撤單后未來重新訂購可能會得不償失。船塢排期爆滿是船廠應對本輪集裝箱訂單風險的最大底氣,單個船東考慮是否撤單的背后將會有眾多船東對可能的空閑排期虎視眈眈。綜合判斷,預計不能按期交付的箱船手持訂單中大多數(shù)的訂單會采取延期交付,只有小比例的訂單可能面臨撤單。