一、全球修船市場上半年簡要分析

修船市場與航運市場息息相關。受集裝箱船和干散貨船市場調整的影響,2023年航運市場整體較2022年相比有大幅回落。但受油輪市場強勁上漲推動,與“能源”相關的細分市場表現強勁。集裝箱船市場回歸“正常化”運行,部分船舶開始進行下線修理。在全球經濟不確定性依然存在的背景下,大部分航運細分市場情緒依然樂觀。

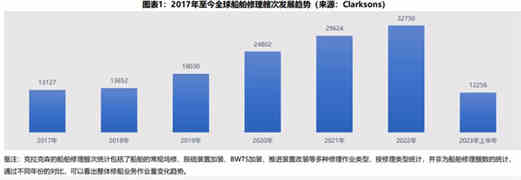

近年來全球修船市場持續穩定發展。特別是2019年以來,隨著船舶脫硫裝置加裝、船舶壓載水處理裝置(BWTS)加裝及其他環保改裝等業務的增多,船舶修理作業量不斷增加。根據克拉克森數據統計,過去兩年來全球船舶修理艘次分別為29624艘次和32750艘次,呈不斷增長趨勢。2023年上半年全球船舶修理艘次為12256艘次,與去年上半年15128艘次相比,同比下降19%。后續市場方面整體偏謹慎,宏觀經濟不景氣可能會導致后續修船市場工程量不足。

通過表1分析2017年至今船舶修理的主要數據情況可以看出,全球船舶在2023年上半年主要呈現以下修理特點:

從船齡來看,老舊船舶修理艘數占比逐步下降,10年以下船齡的船舶修理艘數占比逐步增加。

從2017年到2023年,20年及以上船齡的船舶占比由32%下降到25.7%;15-19年船齡的船舶修理由23%下降到22%;10-14年船齡船舶修理由34%下降到29%;而10年以下船齡的船舶修理占比則由10%上升到23%。隨著全球環保法規的增加,老舊船舶的淘汰將逐漸增多,修船船齡將持續呈年輕化趨勢發展。從統計數據來看,全球修船平均船齡已經由2017年的17.77年下降到2023年的15.24年。

修理船舶尺寸有增加趨勢,大型船舶的修理逐漸增多。

從統計來看,2021年-2022年修理船舶的平均船長和修正總噸(CGT)較2019年相比有所回落,但自2023年上半年以來,平均船長已增加到174.24米,CGT平均值為18087,是2017年以來的最高均值。10萬噸級以上船舶修理艘數也由2021年的10.2%,逐步增加到2022年的10.5%和2023年上半年的11.9%。

新能源及雙燃料船舶修理逐漸增多。

根據統計數據,2020年新能源船舶的修理為155艘,而2021年之后,基本每年的修理量在200艘以上。隨著新能源船舶交付量的逐年增加,隨之而來的修理改裝業務將呈逐年上升態勢。

二、中國修船市場上半年市場分析

中國作為全球修船大國,在疫情前后市場份額經歷了細微的波動變化。近年來,中國一直是全球主要修船廠所在地,從2018年開始到2020年,中國的修船市場份額占比不斷提升,艘數占比分別為38.5%、39.8%和41.8%。2021-2022年,國內修船市場份額部分外溢到土耳其、中東、東南亞等國家,導致中國修船市場占全球市場的份額出現下跌,分別為39.4%和37.7%。進入2023年,隨著中國修船市場的全面恢復,市場份額再度提升。據中國船舶工業行業協會統計,2023年上半年,我國船舶修理企業船舶修理完工各類船舶5326艘,同比增長13.7%,其中:外輪修理完工2015艘,同比增長22.9%。中國修船占全球修船市場份額達到53.5%。從修理類型來看,中國船廠主要以承修散貨船、集裝箱船和油化品船為主。同2022年相比,2023年上半年,中國船廠修理的散貨船的修理量占比有所下降,集裝箱船、油化品船、汽車運輸船(PCC)的修理艘數占比有所上升,整體修船量較往年有所增加。

(一)上半年中國修船市場份額統計

我國修船集團主要由三大央企(中遠海運重工、中國船舶集團和招商工業集團)、民企以及部分合資和外資企業組成。

據中國船舶工業行業協會統計,上半年,我國船舶修理企業完成船舶修理產值165億元,其中三大央企合計占比55.2%,其他修船企業占比44.8%。

(二)中國修船廠發展情況

我國擁有5萬噸級以上修船塢83座,總容量1459.5萬載重噸。

1、修船廠區域分布

目前中國共有100多家修船廠,主要分布在舟山、上海、廣州、福州和大連等地。修船廠主要在沿海的北方地區,華南地區,長三角地區沿海沿江區域。長三角地區是我國最大的修船地區,近三年以來年均修船產值占我國整體修船產值的60%以上,而其中舟山地區作為一個地級市,已成為我國最大的修船基地,2022年產值占比達到42%。

2、修船業務構成多元化,彰顯我國修船綜合能力提升

傳統的修船船型為散雜貨船、油輪和集裝箱船等。目前我國的修船企業能承接的修理改裝項目拓展到浮式液化天然氣生產儲卸裝置(FPSO)修理改裝、雙燃料改裝、國家能源項目大型海損修理、風電安裝船改裝、自升式鉆井平臺改裝、豪華郵輪修理、半潛船改裝、LNG船舶修理、牲畜船改裝、脫硫塔安裝等高附加值項目。

3、修船行業盈利能力和可持續發展能力

據中國船舶工業行業協會統計,上半年,我國船舶修理企業完成修船營業收入155.2億元,同比增長30%。修船分會所屬33家船企中90%以上的修船企業實現盈利,行業龍頭企業盈利水平達上億元。

三、修船市場展望

(一)常規修理業務發展趨勢

從修理船型來看:散貨船修理方面,預計到2025年散貨船的修理量會有大幅增加,主要原因是散貨船在2010年-2011年左右達到交付高峰,大部分船舶在2025年時將達到15年船齡,屆時需要進行特檢的船舶數量將遠高于其他年份。

(二)改裝業務發展趨勢

隨著甲醇雙燃料訂單的增多,預計未來2-3年綠色甲醇雙燃料改裝等項目將陸續出現并逐步增加。根據主要船公司目前雙燃料訂單情況,2023年生效的甲醇雙燃料已經占新造集裝箱船訂單的56%,部分船公司如馬士基等也已經開始有甲醇雙燃料船舶改裝計劃。

(三)規范及法規帶來的業務機遇

EEXI(現有船技術能效指標)、CII(運營船碳排放強度指標)等環保法規的生效,將促使部分船舶產生加裝環保裝置需求,可能有一定的改裝訂單。但是大部分船東將采用主機限制功率、外殼有機硅油漆的方案,雙燃料改裝等大型改裝項目的潛在需求不足。壓載水公約將于2024年正式生效,在此之前所有的營運船舶必須安裝,所以壓載水設備除了新造船之外,今年將是最后的安裝期限。脫硫塔將視高低硫油價差的波動,如差價很高則仍有一波行情。

(四)綠色修船發展展望

修船行業是典型的勞動密集型的行業,兼有制造業和服務業的特點,數字化轉型難度大、總體處于探索階段。大部分修船企業實施了制造型企業常用的系統,一般覆蓋財務、采購倉儲、OA、人事等。國內部分管理領先企業正在探索逐步打通修船業務的核心流程,將經營、生產、結算管理一體化,建立電子價格庫,解決工程單寫單效率低、規范難,與分包商結算爭議多、結算周期長等核心業務痛點,將初始單、勘驗單、分項單、最終完工單、對外結算單、分賬單、對內結算單融合流轉,以此為主線進一步貫通質量、安全、物資、物流等,并對接財務系統,實現業財一體化。修船數字化未來將基于海量大數據、AI、云計算等技術,加速修船生產智能化、船舶全生命周期等應用和發展。