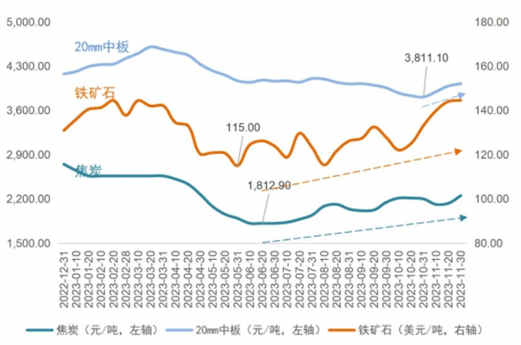

煉鋼成本從根本上拉漲船用鋼板價格。從成本端來看,鐵礦石和焦炭等原材料價格堅挺上漲,鋼廠生產成本高企,鋼板價格成本支撐強。2023年5月以來,澳大利亞、巴西等國鐵礦石供應持續不足,導致國內鋼廠鐵礦石庫存見底,進而導致國內鐵礦石價格波動上漲。根據Platts數據,青島港65%品位鐵礦石價格由97.35美元/噸大幅躍升至12月中旬138.05美元/噸,漲幅接近41.8%。2023年6月以來,國內冶金焦炭價格也呈現波動上漲態勢,由1813.20元/噸升至12月中旬2250.40元/噸,漲幅達到24.1%。然而,船用鋼板價格在11月初才顯現出上漲趨勢,這證明鋼板與原材料價格變動間存在滯后相關效應,預計未來煉鋼成本壓力將持續拉動鋼板價格上漲。

數據來源:Platts、國家統計局、同花順、中國船舶集團經研中心

圖.鐵礦石、焦炭、中板價格變動趨勢

鋼鐵產能收緊推高鋼板價格下限。從供給端來看,2023年全國主要鋼企高爐開工率呈現先升后降趨勢,上半年由75.90%升至81.10%,下半年由于盈利預期轉弱,開工率又回落至77.10%。總體來看,鋼鐵產能釋放力度波動下行,市場“供大于需”矛盾正在得到緩解,供需關系的重新梳理將逐步推高鋼板價格。

船舶工業高速發展支撐鋼板價格。從船用鋼板需求端來看,根據克拉克森數據,2022年我國共交付新船3956萬載重噸,合計消耗鋼鐵約1200萬噸;2023年我國預計交付新船4453萬載重噸,推算預計2023年全年鋼鐵消耗量將超越2022年。2024-2025年國內新船將會迎來集中交付,2024年我國預計將交付新船4854萬載重噸,對船板等原材料剛性需求將持續支撐鋼板價格。

宏觀政策預期助力鋼材需求上行。從鋼材整體需求端來看,10月增發1萬億國債支持災后恢復重建和彌補防災減災救災短板;10月底召開的中央金融工作會議指出,要加快保障性住房、“平急兩用”公共基礎設施建設、城中村改造等“三大工程”建設,構建房地產發展新模式;12月中旬召開的中央經濟工作會議再次強調,加快推進保障性住房建設等“三大工程”。萬億元國債增發疊加“三大工程”建設需求,市場預期未來國內基建將維持高增速,與基建相關的鋼材預期需求也將大幅增長。

總體來看,一方面國內宏觀政策利好鋼材需求修復,另一方面船舶建造用鋼量節節攀升,而鋼鐵產能仍處在收緊階段,供需關系緊張助力鋼材價格上行,加之煉鋼原材料成本穩步上升,預計未來一段時間船用鋼板價格“易升難降”。