新單規模連續三年破億。2023年,全球新船訂單共成交2039艘、11048.6萬載重噸,同比增長8.8%。全球年度完工交付量為2443艘、8723.1萬載重噸,同比增長6.3%。截至12月底,全球手持訂單量為5603艘、26982.4萬載重噸,以載重噸計同比增長7.9%,以近三年年均交付量計算,生產保障系數約為3.2年。

圖片數據來源:克拉克森,中國船舶集團經濟研究中心

圖1近十年全球造船市場三大指標情況

油船和LPG船市場大幅反彈。在經歷訂單集中釋放后,2023年集裝箱船、LNG船新單規模出現回落,分別成交1781.9萬載重噸、621.7萬載重噸,同比分別下滑39.5%、63.3%。相比之下,原油船和成品油船分別成交1515.0萬載重噸和1708.9萬載重噸,同比分別上漲355.4%和204.9%;LPG船訂單共成交503.8萬載重噸,同比上漲151.0%;散貨船訂單規模為4131.5萬載重噸,同比上漲16.0%。值得注意的是,2023年替代燃料船舶訂單共成交3727.7萬載重噸,占比33.7%;其中甲醇燃料船舶訂單規模1368.1萬載重噸,同比上漲139.4%。

圖片數據來源:克拉克森,中國船舶集團經濟研究中心

圖2 2022-2023年主要船型成交情況對比

圖片數據來源:克拉克森,中國船舶集團經濟研究中心

圖3 2022-2023年各類型替代燃料船舶成交情況對比

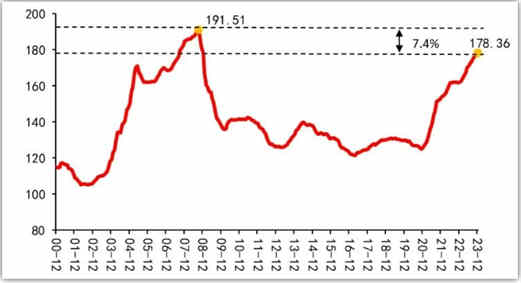

新船價格進一步上漲。12月克拉克森新造船價格指數收于178.36點,同比上漲10.2%,創2009年以來最高;僅比2008年8月的歷史最高值191.51點低7.4%。分船型看,油船、散貨船、集裝箱船和液化氣船新船價格指數分別為208.50點、165.23點、105.16點和198.07點,同比分別上漲8.4%、6.5%、3.0%和13.1%。

圖片數據來源:克拉克森,中國船舶集團經濟研究中心

圖4克拉克森新造船價格指數走勢