海工市場低迷已持續超過2年,建造企業交船難、融資難、接單難的問題日益加劇,面臨較大的經營壓力。總的來看,受制于低油價導致的裝備需求萎縮、裝備供需過剩以及手持訂單規模龐大等問題,全球海洋工程裝備市場蕭條仍將持續一段時間,預計2016年全球海工市場成交額將在2015年的基礎上再度下滑30%~50%至55億~85億美元。

2016年第三季度,在低油價及海工運營市場繼續惡化的背景下,全球海洋工程裝備市場延續了上半年的低迷態勢,前三季度成交額同比再遭腰斬,接單難、交付難等問題更加突出。預計今明兩年,外部市場環境仍難有明顯改觀,海工裝備建造企業面臨巨大的生存挑戰。

海工裝備運營市場形勢

油氣勘探開發投資萎縮兩成

裝備閑置情況極為嚴重

低油價時代,油公司持續削減資本支出,海上油氣開發活動受到很大沖擊,裝備需求不振,運營市場裝備供應過剩情況極為嚴重。

海工支持船方面,受鉆井平臺租約到期或提前終止帶來的運移需求以及季節性因素影響,海工支持船現租市場表現活躍,帶動了船舶租用總量的增長。9月,全球共計4083艘三用工作船(AHTS)和平臺供應船(PSV)在租,較年初增加約161艘。船隊供給方面,由于拆解價值較低,海工支持船拆解量不足,同時隨著新造船舶的陸續交付,船隊規模持續擴大,9月,AHTS和PSV船隊規模總計達到5522艘,較年初增加近100艘。總的來看,AHTS和PSV閑置情況依然嚴重,閑置規模在1400艘到1500艘之間,且低齡船舶明顯增多,2016年年初以來,閑置AHTS和PSV平均船齡分別為28年和22年,較2015年分別下滑3年和5年。

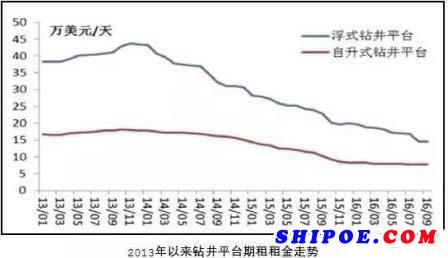

租金下滑之勢難以遏制

部分裝備運營商破產重組

持續低迷的市場環境下,裝備運營商疲于奔命,部分裝備運營商已經難以支撐,面臨較大的債務違約壓力。繼美國Hercules Offshore等大型裝備運營商申請破產重組之后,新加坡大型海工船運營商Swiber 于7月末申請破產,并要求臨時托管,之后轉而為公司申請司法管理,目前面臨近2億美元的債務,也導致多家關聯公司股價下跌。Swiber成為油價下滑以來,新加坡首家申請破產清算的海工裝備運營商企業,作為新加坡海工運營企業的代表,Swiber的破產反映出新加坡海工企業目前普遍面臨的經營困境。此外,新加坡作為全球最為主要的海工融資市場,Swiber的破產清算也將導致更多的資金趨避和遠離海工市場,對目前海工市場來說無疑是雪上加霜。

海工裝備建造市場形勢

運營市場繼續惡化以及船東身陷經營困境,導致海洋工程裝備建造市場持續萎靡,成交額大幅萎縮。2016年1~9月,全球共成交各類海洋工程裝備65艘/座、41億美元,同比分別下滑58%和54%,全球海洋工程新造市場在2015年萎縮七成之后再度慘遭腰斬,創20世紀以來同期最低水平。

海工船成為市場中堅力量

在上游市場極度蕭條的背景下,各類裝備建造市場均未能走出泥潭。鉆井平臺自2015年開始就鮮有成交,2016年前三季度在伊朗解禁后需求釋放的推動下,也僅成交5座共10億美元,占全球成交總額的25%;生產平臺方面,受制于海上油氣開發新項目的延期和擱置,2016年以來仍未有大型浮式生產平臺訂單成交,包括平臺模塊在內,成交總額不足4億美元,同比下滑幅度超過85%,占比僅為9%;海工船方面,受海工作業船的支撐,成交額相對可觀,1~9月共計成交27億美元,同比下滑54%,占全球海工裝備總成交額的66%。

裝備按期交付率僅為四成

新造裝備價格繼續下行

20世紀以來,特別是2008年國際金融危機之后,大批企業進軍海工領域,全球海洋工程裝備建造能力大幅提升,但是在目前需求驟降以及手持訂單逐步減少的背景下,絕大多數海工企業正處于或者即將面臨開工不足的困境,急需補充手持訂單,導致市場競爭日趨激烈,裝備價格一跌再跌。2016年9月,半潛式鉆井平臺和鉆井船新建價格均下滑至4.5億美元,較年初分別折價12%和4%,同比分別下跌19%和10%;自升式鉆井平臺方面,由于前期價格跌幅較大,近期價格出現上漲,9月估價為1.55億美元,仍明顯低于前些年2億美元的水平;海工支持船方面,由于價格已經近乎成本,2016年以來新造船估價基本平穩,9月,90噸系柱拉力AHTS和4500載重噸PSV新造價格分別為1600萬美元和3260萬美元,與年初基本持平。

海工企業大力調整業務結構

海工市場低迷已持續超過2年,建造企業交船難、融資難、接單難的問題日益加劇,面臨較大的經營壓力。為了更好地生存和發展,部分海工企業一方面擴展業務范圍,以解決當前的生存問題,另一方面進行基礎能力建設,為市場的復蘇做好儲備。

接單及業務調整方面,新加坡吉寶岸外與海事公司將接單重點從鉆井平臺轉向液化天然氣(LNG)相關裝備和特種海工船等領域,成功獲得多份小型LNG船和挖泥船訂單,并與殼牌東方石油公司在新加坡組建合資公司,向新加坡海域船只提供LNG加注相關服務;荷蘭達門船廠開發出能夠將PSV改裝為水產、航運、軍事領域所用船舶的方案,同時推出用于海上設施退役拆解的船型設計;挪威Kleven船廠和Vard船廠還加大在豪華郵輪、探險船、采礦船等船型方面的接單力度。

基礎能力建設方面,韓國三大巨頭持續推進海工標準化建設,以降低項目成本,規避項目脫期風險,同時在中東地區合資建廠,以緊抓當地市場機遇;新加坡吉寶岸外與海事和勝科海事兩大集團則繼續收購相關設計企業,提升設計水平和綜合服務能力,同時在無人機檢驗等方面發力,加快提升裝備建造的智能化水平;上海振華重工(集團)股份有限公司等中國企業也在推動船廠智能化建設;此外,日本三井造船著手提升其在海工裝備EPC總包方面的能力,荷蘭Royal IHC船廠則通過對外收購,提升海工裝備及其關鍵配套設備的檢修和服務能力。

海洋工程裝備市場發展趨勢

在OPEC出乎意料地達成凍產協議后,市場情緒高漲,直接推動國際油價上漲,使得油價突破50美元/桶,但繼續上升空間有限。一方面,OPEC凍產協議具體細節尚未制定,部分成員國對分配原油生產配額仍有諸多問題,如伊拉克就聲稱自己產量被OPEC低估,凍產協議實施前景存疑;另一方面,經過2年多的調整,油氣開發成本已經被明顯壓縮,更能適應目前的低油價,如果油價出現大幅上漲,將重新刺激油氣資源開發,特別是開發周期較短的美國頁巖油氣,短時期內加劇原油供應過剩,從而再次壓低油價;此外,全球經濟依舊疲軟,油氣消費增長乏力,很難快速吸收市場過剩供應。總的來看,油氣開發成本的降低和經濟增長的疲軟將在較長一段時期內束縛國際原油價格,結合電子工業協會(EIA)、國際能源機構(IEA)等以及多家投行的預測,預計2017年國際原油平均價格很難突破55美元/桶。

生產平臺建造市場或將迎來一批訂單

在經過較長時間的重新規劃后,目前一部分被延期和擱置的海上油氣開發項目逐漸看到再次“上馬”的曙光,一批生產平臺項目或將在未來一段時間內陸續釋放。如挪威國油將其北海Johan Castberg油田開發方案由半潛式生產平臺配合海底輸油管道的方式改為小型浮式生產儲油卸油裝置(FPSO),通過精簡開發方案和提升鉆井效率,將油田開發成本由151億美元降至89億美元,桶油開發成本由80美元降至55美元,該項目近期可能做出最終投資決定;英國石油公司(BP)位于美國墨西哥灣的Mad Dog 2油氣項目成本目前也已經具備在50美元/桶的油價下進行經濟性開發的條件,該項目半潛式生產平臺總包合同招標已經進入最后階段,預計將在今年第四季度或2017年年初授出。此外,埃尼位于莫桑比克的Coral FLNG項目、Repsol位于越南海上Ca Rong Do項目等也均有望于未來一段時間內授出相關合同。

鉆井平臺和海工支持船市場將繼續沉寂

鉆井平臺和海工支持船市場與生產平臺市場存在較大區別。生產平臺與海上油氣開發項目呈現固有的匹配關系,很少有生產平臺重新布置情況的發生,而鉆井平臺和海工支持船則基本上為通用性裝備,在全球范圍內尋找租約,資本涌入后很容易形成供應過剩的局面。前幾年的高油價催生大批鉆井平臺和海工支持船訂單,使得船隊規模持續膨脹。盡管業界呼吁以加大拆解力度來緩解供應過剩,但是由于拆解價值較低以及裝備閑置費用下滑,目前拆解速度依舊不盡如人意,裝備過剩的情況尚未得到實質性改變。短期看,由于冬季的來臨,海上油氣開發活動將出現季節性減緩,鉆井平臺和海工支持船運營及建造市場將進一步收縮。未來一段時間,即使油價出現一定程度的回升,海上油氣開發活動開始回暖,過剩的鉆井平臺和海工支持船仍需市場在較長一段時期內消化。

全球海工裝備建造市場需求保持低位

總的來看,受制于低油價導致的裝備需求萎縮、裝備供需過剩以及手持訂單規模龐大等問題,全球海洋工程裝備市場蕭條仍將持續一段時間。預計2016年全球海工市場成交額將在2015年的基礎上再度下滑30%~50%至55億~85億美元。對于2017年,根據巴克萊銀行的最新調查,2017年海洋油氣勘探開發投資可能繼續萎縮,海工裝備市場難有實質性回升,預計成交額與2016年基本相當。另外,在總體環境低迷的背景下,仍有少量細分市場存在一定機遇,包括用于海上風電安裝及服務、海上油田退役拆解以及近海基礎工程建設類的特種海工船等。