伴隨著班輪市場不斷傳出合并整合的消息,日本三大航運(yùn)企業(yè)集運(yùn)業(yè)務(wù)的整合也終于成真了。

10月31日,日本郵船、商船三井和川崎汽船達(dá)成協(xié)議,將原3家企業(yè)的集運(yùn)業(yè)務(wù)(包括海外碼頭業(yè)務(wù))合并,以此成立一家新的聯(lián)合企業(yè)。聯(lián)合企業(yè)控股情況為:川崎汽船占比31%;商船三井占比31%;日本郵船占比38%。聯(lián)合企業(yè)計劃于明年7月1日成立,初定2018年4月1日開始運(yùn)營。當(dāng)然,這份協(xié)議還將接受監(jiān)管機(jī)構(gòu)的反壟斷審查。

緣由:業(yè)績慘淡 供需失衡

10月31日,日本郵船、商船三井和川崎汽船同時發(fā)表聯(lián)合聲明,解釋了3家企業(yè)合并集運(yùn)業(yè)務(wù)的背景:雖然集運(yùn)業(yè)務(wù)正在溫和增長,但近幾年從業(yè)者一直在與運(yùn)力供需失衡狀況作斗爭,進(jìn)行了一系列兼并重組活動,導(dǎo)致競爭格局改變。在此大背景下,3家企業(yè)決定在公平的基礎(chǔ)上合并各自的集運(yùn)業(yè)務(wù)。3家企業(yè)的集運(yùn)業(yè)務(wù)合并具有一定基礎(chǔ),早前已通過船舶分享協(xié)議和聯(lián)盟計劃在某些航線和服務(wù)上進(jìn)行過合作。

經(jīng)過長期發(fā)展,日本三大航運(yùn)企業(yè)已經(jīng)成為龐大的綜合性運(yùn)輸集團(tuán),旗下除集運(yùn)業(yè)務(wù),還包含散運(yùn)、物流、海工能源等業(yè)務(wù)(見圖1)。

日本三大航運(yùn)企業(yè)選擇現(xiàn)在合并集運(yùn)業(yè)務(wù),是因?yàn)槟壳坝蛢r處于低位,市場費(fèi)率處于歷史低點(diǎn),絕大多數(shù)航運(yùn)企業(yè)業(yè)績虧損。3家企業(yè)之前雖然也都致力于削減成本和業(yè)務(wù)重整,但單家企業(yè)可做的事情有限;為了繼續(xù)成為全球聯(lián)盟中的成員,必須保持一定的規(guī)模;5月份關(guān)于東西航線合作的決定和The Alliance的成立也是促成3家企業(yè)合并集運(yùn)業(yè)務(wù)的因素之一。3家企業(yè)的控股占比是按照企業(yè)各自航線的資產(chǎn)價值、盈利能力、船隊(duì)組成及其他因素決定的。

發(fā)表聯(lián)合聲明的當(dāng)天,3家企業(yè)還同時發(fā)布各自2016財年上半年(2016年4—9月)的財報,業(yè)績情況均比此前預(yù)測的差(見表1)。

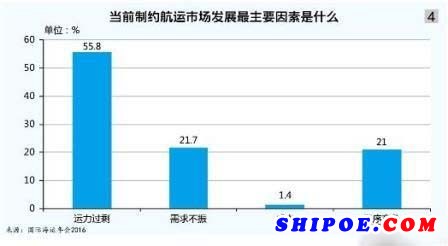

總體而言,盡管亞歐航線運(yùn)價正走出低谷,南北航線運(yùn)價有復(fù)蘇跡象,但因超大型船舶不斷投入,全球班輪市場運(yùn)力供需失衡狀況不斷惡化(見圖2),費(fèi)率也同比下滑,因此,3家企業(yè)的集運(yùn)業(yè)務(wù)業(yè)績長期處于低谷。

根據(jù)Alphaliner截至10月31日的數(shù)據(jù)(見表2),在全球主要班輪公司運(yùn)力排名中,商船三井現(xiàn)有運(yùn)力51.03萬TEU、82艘,排名第11位,全球份額為2.5%;日本郵船現(xiàn)有運(yùn)力50.60萬TEU、97艘,排名第12位,全球份額為2.4%;川崎汽船現(xiàn)有運(yùn)力35.34萬TEU、61艘,排名第15位,全球份額為1.7%。

3家企業(yè)集運(yùn)業(yè)務(wù)合并后,其在全球兩大主干航線上的投入運(yùn)力排名上升明顯。根據(jù)Alphaliner截至9月1日的數(shù)據(jù),在遠(yuǎn)東至歐洲航線上(見圖3),日本郵船投入周運(yùn)力為9573TEU,市場排名第14位;商船三井投入周運(yùn)力為9181TEU,市場排名第15位;川崎汽船投入周運(yùn)力為8944TEU,市場排名第16位。若單論每家的運(yùn)力投入,排名均靠后;合并后,周運(yùn)力投入達(dá)到27698TEU,排名升至第6位,占該航線總運(yùn)力投入的6.99%。

此前市場雖然對日本郵船、商船三井和川崎汽船集運(yùn)業(yè)務(wù)的合并有所猜想,但其決斷之迅速超乎市場意料,可見3家企業(yè)對合并預(yù)期相當(dāng)迫切。

馬士基航運(yùn)相關(guān)人士向《航運(yùn)交易公報》記者表示:“我們不評論競爭對手的行為。但總體而言,我們歡迎行業(yè)整合(包括合并、收購或者聯(lián)盟)的消息。集運(yùn)業(yè)過于分散,行業(yè)整合有助于企業(yè)實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)效應(yīng),優(yōu)化服務(wù)網(wǎng)絡(luò),長期來看,將使客戶受益,短期來看,將影響到為客戶提供的服務(wù)。例如,當(dāng)航運(yùn)企業(yè)合并時,航運(yùn)網(wǎng)絡(luò)需要重新設(shè)計,在重新部署航線網(wǎng)絡(luò)的過程中運(yùn)力和產(chǎn)品服務(wù)將有所調(diào)整。”

3家企業(yè)的集運(yùn)業(yè)務(wù)合并路徑,不由得讓人想起中國兩家航運(yùn)央企的整合,即以專業(yè)化運(yùn)輸板塊作為合并路徑。對此,不由得令人暢想:3家日本企業(yè)散運(yùn)業(yè)務(wù)與油運(yùn)業(yè)務(wù)是否也會遵循相同的合并路徑呢?

以克拉克森截至10月11日的最新數(shù)據(jù)(見表3),日本3家企業(yè)的干散貨運(yùn)力排名居世界前列:日本郵船以1894.13萬DWT的運(yùn)力規(guī)模排名全球第2位;川崎汽船以1478.68萬DWT的運(yùn)力規(guī)模排名全球第3位;商船三井以1428.83萬DWT的運(yùn)力規(guī)模排名全球第4位。3家企業(yè)的散運(yùn)業(yè)務(wù)若得以合并,其運(yùn)力規(guī)模將達(dá)到4801.64萬DWT,排名全球第1位,超過目前排名第1位的中遠(yuǎn)海運(yùn)集團(tuán)約31個百分點(diǎn)。