我國造船業起步較晚,但隨著造船產業的遷移,造船和修船工業已然往東亞轉移,尤其是中國。2010年,中國取代韓國成為世界上最大的造船國,全球造船占有率達到了34.7%。

我國船舶涂料是伴隨著中國造船工業興起的,并逐漸形成了環渤海區、珠三角和長三角的產業布局。船舶涂料伴隨著船舶制造業有了大幅度的增長,2015年中國新造船用涂料和修船用涂料共計達到137.36萬噸左右。 隨著船舶工業的興旺,船舶漆的市場需求也在不斷增加。造船用漆和修船用漆都在逐年增加。據統計,新造船每萬噸消耗涂料50噸,修船每萬噸只需涂料30噸。2014年船舶涂料需求量增長明顯,2014年之后增長率趨向緩和。

隨著船舶工業的興旺,船舶漆的市場需求也在不斷增加。造船用漆和修船用漆都在逐年增加。據統計,新造船每萬噸消耗涂料50噸,修船每萬噸只需涂料30噸。2014年船舶涂料需求量增長明顯,2014年之后增長率趨向緩和。

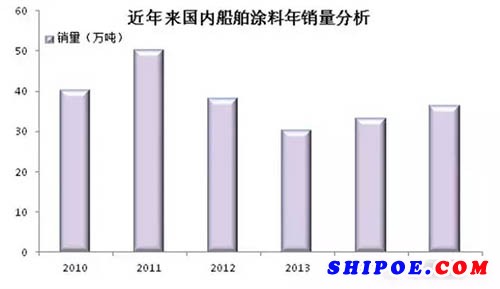

由圖可發現,2011年我國船舶涂料銷量達到了高峰,此后隨著訂單大幅度減少,船舶銷量也受到影響。2013年下半年開始,新增訂單出現反彈,銷量又出現回升狀態。總體看呈現出一定的周期性變化。

由圖可發現,2011年我國船舶涂料銷量達到了高峰,此后隨著訂單大幅度減少,船舶銷量也受到影響。2013年下半年開始,新增訂單出現反彈,銷量又出現回升狀態。總體看呈現出一定的周期性變化。

在行情看好的狀態下,今年造船業的發展卻讓船舶涂料在本該行情上升的情況下陷入困境。受航運業持續低迷的影響,今年新造船訂單大幅減少,近半造船訂單遭撤銷。據統計數據顯示,今年1至9月,全國造船完工2493萬載重噸,同比下降15.1%。承接新船訂單1852萬載重噸,同比增長2%。9月底,手持船舶訂單10930萬載重噸,同比下降18.1%。盡管新船訂單噸數同比增長,但由于60%的訂單是超大型礦砂船,所以訂單數是同比下降70%。未來幾年大多數船廠將面臨無船可造的局面,造船業正步入“寒冬”。

那船舶涂料會否因此進入“冬眠”呢?首先,從21世紀開始,日本關西、日本中涂、挪威佐敦、美國PPG、美國Ameron、韓國KCC 等紛紛進駐,或合資、或獨資在中國建廠,并在中高端船舶涂料市場占據約80%的份額,或能反映出我國船舶涂料這一塊較強的生命力和市場。其次,2015年,造船工業遭遇了經濟寒冬,一方面全球經濟低迷,船舶市場需求進一步萎縮,使得造船業的增長趨勢放緩。另一方面是國內因素,船舶制造產能過剩,尤其是中低端產能,而高端船舶及高端海工裝備正在起步階段。但船舶涂料業2015年總體增長竟仍然達到10%。

造船業進入蕭條,船舶涂料肯定會受到影響,但作為世界第一大造船國,我國未來船舶涂料銷量還有待進一步見分曉。

我國船舶涂料是伴隨著中國造船工業興起的,并逐漸形成了環渤海區、珠三角和長三角的產業布局。船舶涂料伴隨著船舶制造業有了大幅度的增長,2015年中國新造船用涂料和修船用涂料共計達到137.36萬噸左右。

在行情看好的狀態下,今年造船業的發展卻讓船舶涂料在本該行情上升的情況下陷入困境。受航運業持續低迷的影響,今年新造船訂單大幅減少,近半造船訂單遭撤銷。據統計數據顯示,今年1至9月,全國造船完工2493萬載重噸,同比下降15.1%。承接新船訂單1852萬載重噸,同比增長2%。9月底,手持船舶訂單10930萬載重噸,同比下降18.1%。盡管新船訂單噸數同比增長,但由于60%的訂單是超大型礦砂船,所以訂單數是同比下降70%。未來幾年大多數船廠將面臨無船可造的局面,造船業正步入“寒冬”。

那船舶涂料會否因此進入“冬眠”呢?首先,從21世紀開始,日本關西、日本中涂、挪威佐敦、美國PPG、美國Ameron、韓國KCC 等紛紛進駐,或合資、或獨資在中國建廠,并在中高端船舶涂料市場占據約80%的份額,或能反映出我國船舶涂料這一塊較強的生命力和市場。其次,2015年,造船工業遭遇了經濟寒冬,一方面全球經濟低迷,船舶市場需求進一步萎縮,使得造船業的增長趨勢放緩。另一方面是國內因素,船舶制造產能過剩,尤其是中低端產能,而高端船舶及高端海工裝備正在起步階段。但船舶涂料業2015年總體增長竟仍然達到10%。

造船業進入蕭條,船舶涂料肯定會受到影響,但作為世界第一大造船國,我國未來船舶涂料銷量還有待進一步見分曉。