經濟向右

全球經濟增速在2017年有望小幅提升。美國經濟進入此輪中周期中繁榮的下半場,特朗普上臺后可能帶來超預期的財政刺激政策,從而為美國經濟的2017年錦上添花;石油、鐵礦石等大宗商品價格的上漲使得商品出口國經濟得以低位恢復,尤其是以俄羅斯、巴西等為代表的國家;同時人口紅利上的國家印度、東南亞等新興經濟體有望繼續增長;當然,中國經濟的增速還會維持在相對高位,但實現的難度和積攢的風險將越來越高。世界銀行最新的報告預計2017年全球經濟增速將高于2016年0.4個百分點,所以2017年經濟向右。

航運居中

2017年預計航運業各細分市場有升有降,整體看將維持微弱區間的振蕩。相對疲弱的經濟、乏力的投資、政治上的高度不確定性使得全球貿易增長充滿挑戰,尤其是特朗普在貿易和保護主義的立場、中國的需求也很難回到高位,使得全球海運貿易量增速很有可能再次低于全球經濟增速。Clarksons研究預計2017年全球海運貿易量增速為2.1%。中長期來看,由于3D打印等技術進步,使得消費中心更加靠近制造中心,而且發達國家正在倡導制造業回歸,中國也在向消費和服務轉型,未來全球貿易量增速低于全球經濟增速可能成為常態。展望海運供給側,主力船型的船隊也難免要有大量的新船交付,但船隊的拆解和航運企業集中度的提升,使得BDI指數再現290點已經很難出現。油運市場有可能會迎來比較大的調整。總體來看,2017年的航運業好不過全球經濟,也壞不過全球造船,所以2017年“航運居中”。

造船向左

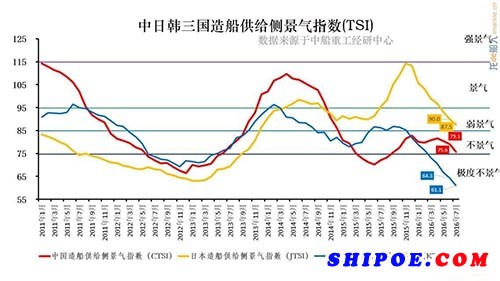

盡管航運市場已經位于底部,但投資性船東多集中于抄底二手船市場,短期內無大的技術創新前提下,“遠離造船廠”似乎成為船東共識,2015年ECA Tier3的刺激效應提前釋放了需求,船東建造新船欲望不強,2016年全球船舶新造市場創24年來新低,船價也在低位徘徊。但這個歷史新低比上次帶來的危害要更大,大量過剩產能以及手持訂單保障系數的持續下降,使得造船企業的排產面臨斷檔。即使2017年新船成交真的略有恢復,但整體來看對于造船廠而言也是杯水車薪,我們于2016年年初提出的“造船熊市2.0"的概念仍將繼續適用對未來的形勢判斷。另外,對于中國船廠而言,近期鋼材價格的快速上漲將使得我國船企更加難過,在現在的買方市場下船企步履維艱,所以2017年“造船向左”。

全球經濟增速在2017年有望小幅提升。美國經濟進入此輪中周期中繁榮的下半場,特朗普上臺后可能帶來超預期的財政刺激政策,從而為美國經濟的2017年錦上添花;石油、鐵礦石等大宗商品價格的上漲使得商品出口國經濟得以低位恢復,尤其是以俄羅斯、巴西等為代表的國家;同時人口紅利上的國家印度、東南亞等新興經濟體有望繼續增長;當然,中國經濟的增速還會維持在相對高位,但實現的難度和積攢的風險將越來越高。世界銀行最新的報告預計2017年全球經濟增速將高于2016年0.4個百分點,所以2017年經濟向右。

航運居中

2017年預計航運業各細分市場有升有降,整體看將維持微弱區間的振蕩。相對疲弱的經濟、乏力的投資、政治上的高度不確定性使得全球貿易增長充滿挑戰,尤其是特朗普在貿易和保護主義的立場、中國的需求也很難回到高位,使得全球海運貿易量增速很有可能再次低于全球經濟增速。Clarksons研究預計2017年全球海運貿易量增速為2.1%。中長期來看,由于3D打印等技術進步,使得消費中心更加靠近制造中心,而且發達國家正在倡導制造業回歸,中國也在向消費和服務轉型,未來全球貿易量增速低于全球經濟增速可能成為常態。展望海運供給側,主力船型的船隊也難免要有大量的新船交付,但船隊的拆解和航運企業集中度的提升,使得BDI指數再現290點已經很難出現。油運市場有可能會迎來比較大的調整。總體來看,2017年的航運業好不過全球經濟,也壞不過全球造船,所以2017年“航運居中”。

造船向左

盡管航運市場已經位于底部,但投資性船東多集中于抄底二手船市場,短期內無大的技術創新前提下,“遠離造船廠”似乎成為船東共識,2015年ECA Tier3的刺激效應提前釋放了需求,船東建造新船欲望不強,2016年全球船舶新造市場創24年來新低,船價也在低位徘徊。但這個歷史新低比上次帶來的危害要更大,大量過剩產能以及手持訂單保障系數的持續下降,使得造船企業的排產面臨斷檔。即使2017年新船成交真的略有恢復,但整體來看對于造船廠而言也是杯水車薪,我們于2016年年初提出的“造船熊市2.0"的概念仍將繼續適用對未來的形勢判斷。另外,對于中國船廠而言,近期鋼材價格的快速上漲將使得我國船企更加難過,在現在的買方市場下船企步履維艱,所以2017年“造船向左”。